Программа мероприятия объединила лидеров рынка с целью формирования лучшей независимой бизнес-экспертизы отрасли. В работе форума приняли участие более 300 специалистов отрасли, в том числе, представители Банка России, Министерства цифрового развития и Министерства финансов России, а также Федеральной налоговой службы.

На площадке форума встретились представители саморегулируемых организаций отрасли и руководители компаний для профессиональной оценки актуальной ситуации, обсуждения векторов дальнейшей трансформации и определения стратегии развития в среднесрочной перспективе.

Деятельность профильных компаний в нашей стране регулируется ФЗ-151 «О микрофинансовой деятельности и микрофинансовых организациях» (02.07.2010 г.). Центробанк России поэтапно разрабатывает регуляторные меры для полноценного функционирования данного рынка. В июле 2020 года в федеральный закон были внесены существенные изменения в отношении защиты прав и законных интересов физических лиц по возврату просроченных задолженностей.

Своевременное отсутствие регулирующих мер, например, по ограничению взимания процентов при оплате просроченных займов, позволило недобросовестным игрокам произвести большое количество негативных действий, связанных с коллекторскими взысканиями. Эксперты прогнозируют, что эффект от введения изменений в законодательство станет очевиден в течение одного – двух лет. Действие новых мер, по мнению экспертов, в обязательном порядке станет невыгодным для недобросоветных игроков рынка.

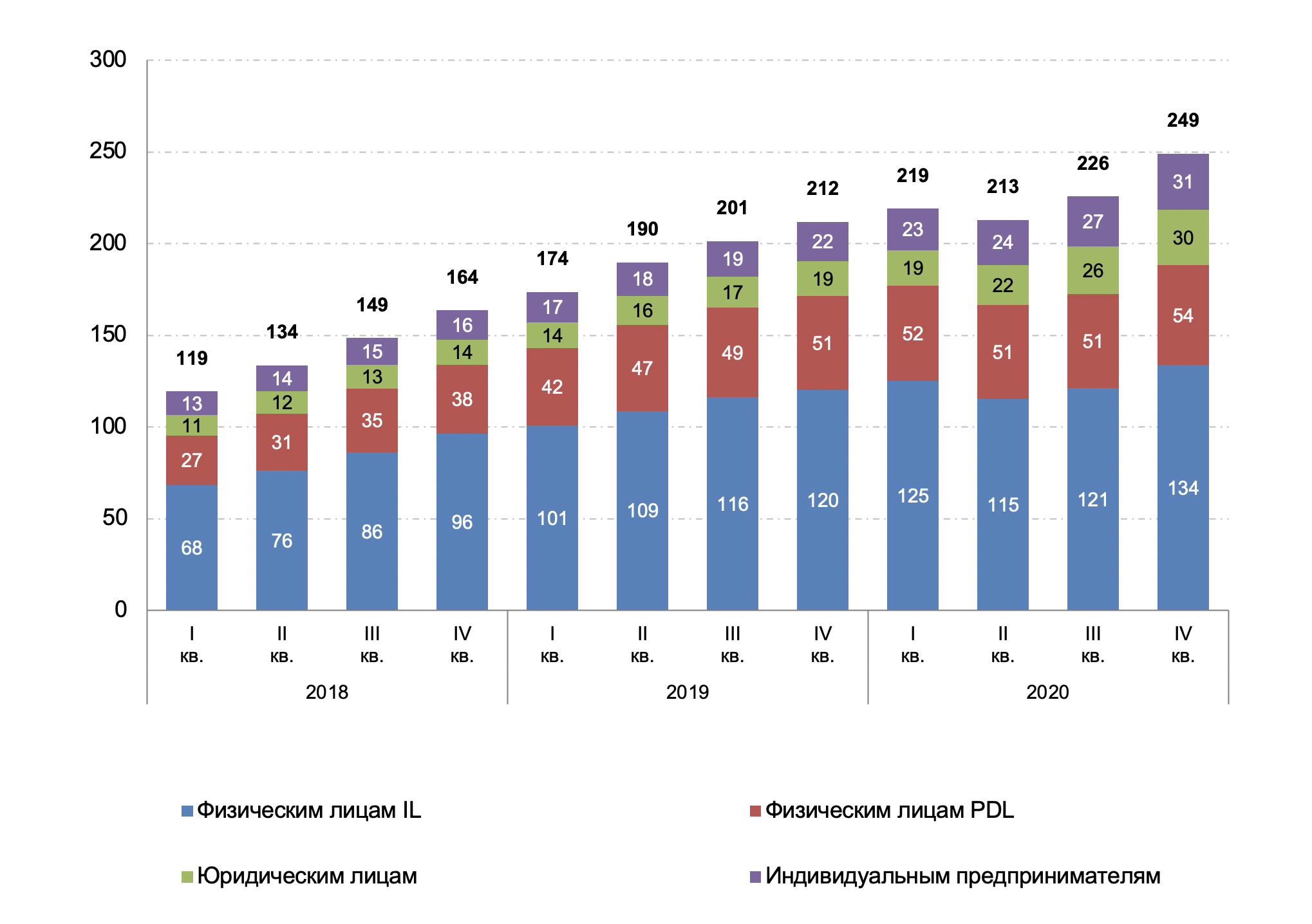

На рисунке ниже представлена динамика структуры портфеля микрозаймов в 2018 – 2020 гг. в млрд руб., предоставленная Центробанком России.

Согласно официальной статистике, по итогам 2020 года в целом количество микрофинансовых организаций сократилось на 21,9%. Число жилищных накопительных кооперативов снизилось на 14%, кредитных потребительских кооперативов на 4,2%, сельскохозяйственных кредитных потребительских кооперативов – на 13,3%. Количество договоров микрозайма, заключенных за прошлый год, снизилось на 1,1%, хотя в 4 квартале их объем возрос на 10,1% в основном за счет субъектов МСП (+8,4%). Число микрозаймов индивидуальных предпринимателей, наоборот, сократилось в 2020 году на 5,5%.

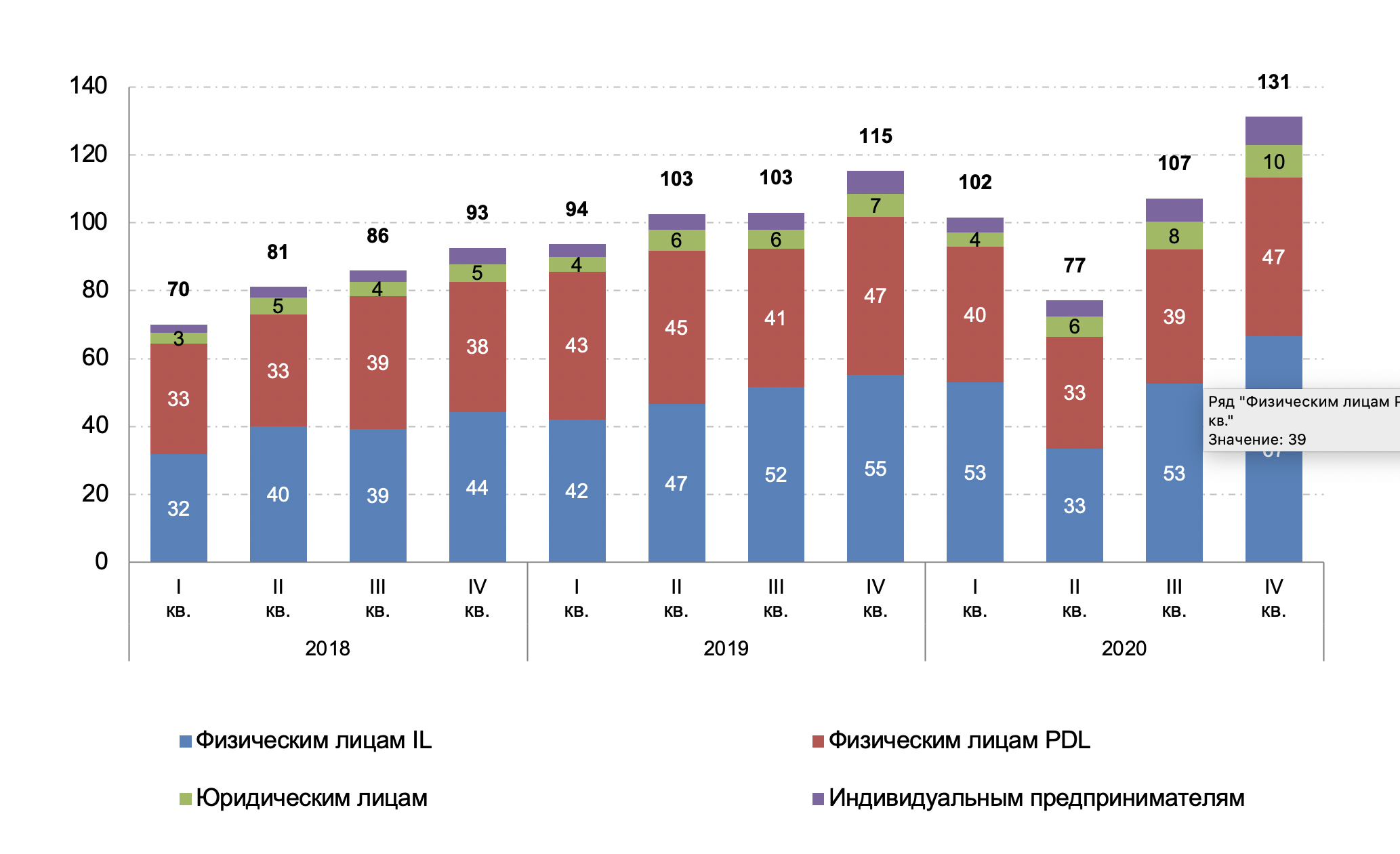

Поквартальная динамика структуры выданных микрозаймов в 2018 – 2020 гг. в млрд руб. представлена на рисунке ниже.

На 31 декабря 2020 года количество зарегистрированных микрофинансовых компаний сократилось на 2,6% (37 организаций на конец года). Количество микрокредитных компаний составило 1348, их общее количество за год снизилось на 22,4%, из них только на 10,8% за четвертый квартал.

На практике, наиболее востребованным типом услуг микрофинансирования является микрокредитование, направленное на финансирование как действующих, так и вновь создаваемых предприятий. Микрокредитная деятельность нацелена на предоставление доступа к заемным средствам для владельцев малых предприятий, не имеющим возможности получить традиционные банковские кредиты, что позволяет им расширить свой бизнес. Кроме того, микрокредитование используется для финансирования предпринимателей, находящихся в невыгодном экономическом положении, которые хотят создать свое дело, но не могут позволить себе традиционные кредиты.

Участники рынка выражают уверенность, что регуляторные действия и ограничения на навязывание клиентам дополнительных комиссий и услуг, которые по факту могут в разы превышать стоимость процента по займу, приведут все зарегистрированные компании к «цивилизованной работе» и позволят устранить недобросовестную деятельность. При этом, многие игроки рынка считают, что ограничения по допустимому проценту (до 1% в день) могут негативно повлиять на доходность многих компаний.

Основной вопрос, который стоит сегодня перед отраслью - какая стратегия будет превалировать на рынке: развития рынка микрофинансирования или его выживания. По общему мнению участников мероприятия, со временем количество заемщиков в России будет только расти. Также эксперты сходятся во мнении, что по сравнению с другими странами, уровень развития системы микрозаймов в России достаточно высок.

Одной из ключевых проблем сектора является большое количество «серых» или незарегистрированных в реестре компаний. Практически каждую неделю в СМИ можно увидеть информацию о незаконных действиях коллекторов, чья деятельность не имеет отношения к практикам легального рынка. Поэтому на сегодняшний день перед индустрией микрофинансовых займов стоит задача перепозиционирования. Регулярная работа участников профессионального рынка с прессой может стать основой формирования положительного общественного мнения о работе сектора.

Новым типом услуг становится микрострахование, как эффективный инструмент покрытия непредвиденных расходов в случае чрезвычайных ситуаций и уменьшения последствий потенциальных внешних негативных факторов. В качестве примера можно привести сельскохозяйственных производителей, которых подобное страхование может защитить от потерь в случае плохого урожая. Однако несмотря на растущий интерес бизнеса, лишь небольшое количество микрофинансовых организаций оказывают данные услуги.

SUMMIT MFO стал площадкой практического обмена лучшими отраслевыми практиками, экспертизой, мнениями, знаниями и контактами. Помимо экспертных дискуссий, в рамках форума был организован технологический трек, в ходе которого были представлены практические кейсы компаний, организованы мастер-классы и product-сессии.