Структура инвестиций в I квартале 2026 года: ключевые данные

Совокупные вложения за первые месяцы года составили 140–184 млрд руб. Основные цели инвестиций:

-

Девелопмент и редевелопмент: 64 млрд руб., 40–43%, рост из-за активности жилых девелоперов.

-

Инвестиционные покупки: поддержка спроса на торговую недвижимость и арендные активы.

-

Собственные нужды: снижение доли из-за дорогих кредитов (офисы, склады).

-

Объемы сделок: снижение на 20-30% из-за уменьшения иностранных продавцов и реализации пиковой базы 2025 года.

Инвесторы смещают фокус на земельные участки и торговлю, в ожидании улучшения макроэкономической ситуации.

Ключевые цифры 2026 с динамикой к апрелю 2025

-

Ввод новых площадей: 122 тыс. кв. м - это 4 новых объекта: Stone Савеловская, LAKES, Деловой Дуэт, Рябовская Мануфактура.

-

Спрос на офисы: 145,9 тыс. кв. м (–56,6% год к году).

-

Снижение спроса: 312,8 тыс. кв. м (–44% год к году, 215,5 тыс. кв. м).

-

Новая аренда: 71,9 тыс. кв. м (49% от спроса).

-

Продажи офисов: 52,5 тыс. кв. м (36% рынка, около 23,9 тыс. кв. м - строящиеся объекты).

-

Арендная ставка: 32,1 тыс. руб./кв. м/год (+2,1% к 4 кварталу 2025).

-

Цена продажи: 473,2 тыс. руб./кв. м (+0,2% к октябрю– декабрю 2025).

-

Цена экспозиции: 444 тыс. руб./кв. м (+3,4% к 4 кварталу 2025).

-

Средняя цена предложения: 495 тыс. руб./кв. м (+13,5% год к году).

-

Вакантность: порядка 6% (+1,4 п.п. год к году).

-

Доступные площади в строящихся объектах: порядка 591 тыс. кв. м (дефицит, более 58% уже поглощено).

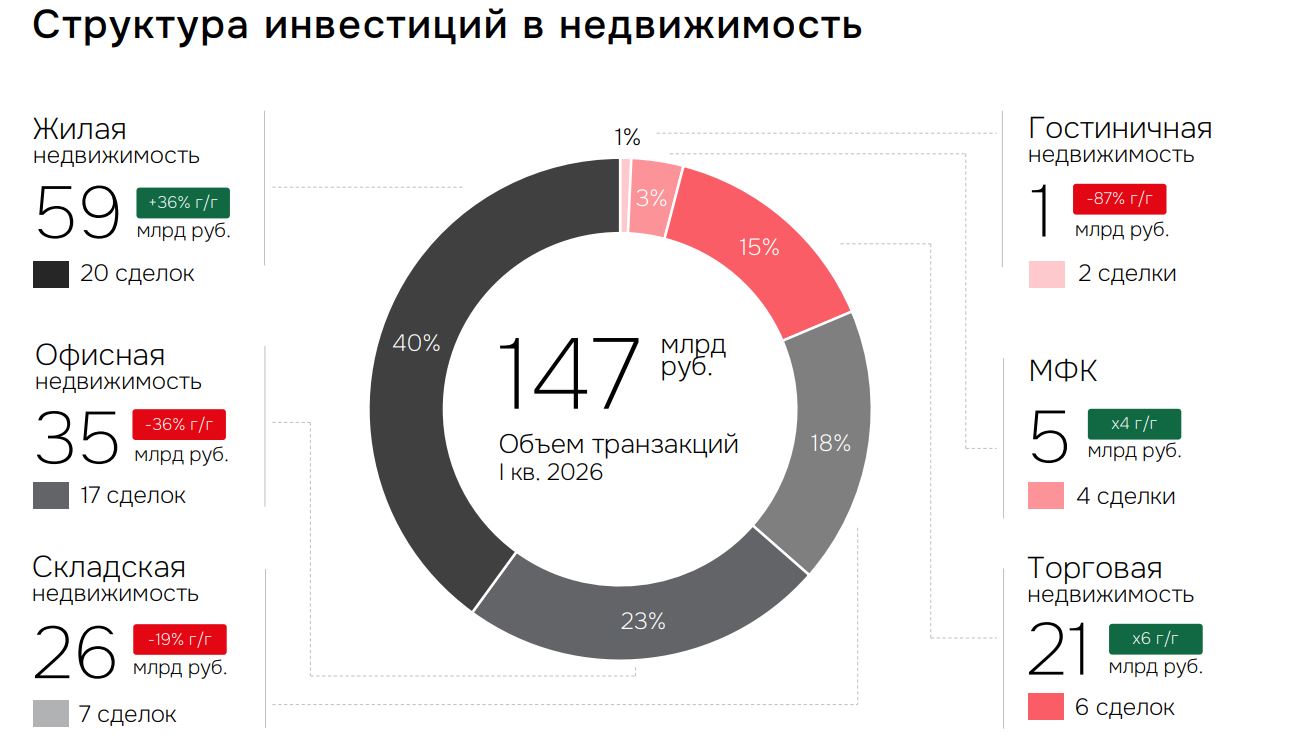

Структура инвестиций

В IBC Real Estate утверждают, что инвесторы продолжают интересоваться недвижимостью, подтверждая её статус надёжного актива.

Доля инвестиций в новое строительство и редевелопмент растёт: за первые 3 месяца 2026 года вложено 64 млрд рублей (43% от общего объёма), что больше прошлогоднего показателя (45 млрд рублей, 31%).

Рост обусловлен активностью жилых девелоперов, приобретающих новые участки.

Структура инвестиций в недвижимость в 1 квартале 2026 года

Источник: IBC Real Estate

Офисные площади в Москве 2026

По данным «РБК.Недвижимость» на начало 2026 года (конец марта - начало апреля), общий объем предложения офисной недвижимости в Москве составил порядка 21,3 млн кв. м (классы Prime, A, B+, B-).

Средние ставки аренды офисов в Москве от Core.хр, сегментированные по деловым районам в действующих объектам классов Прайм, А, Б+.

Источник: CORE.XP, апрель 2026

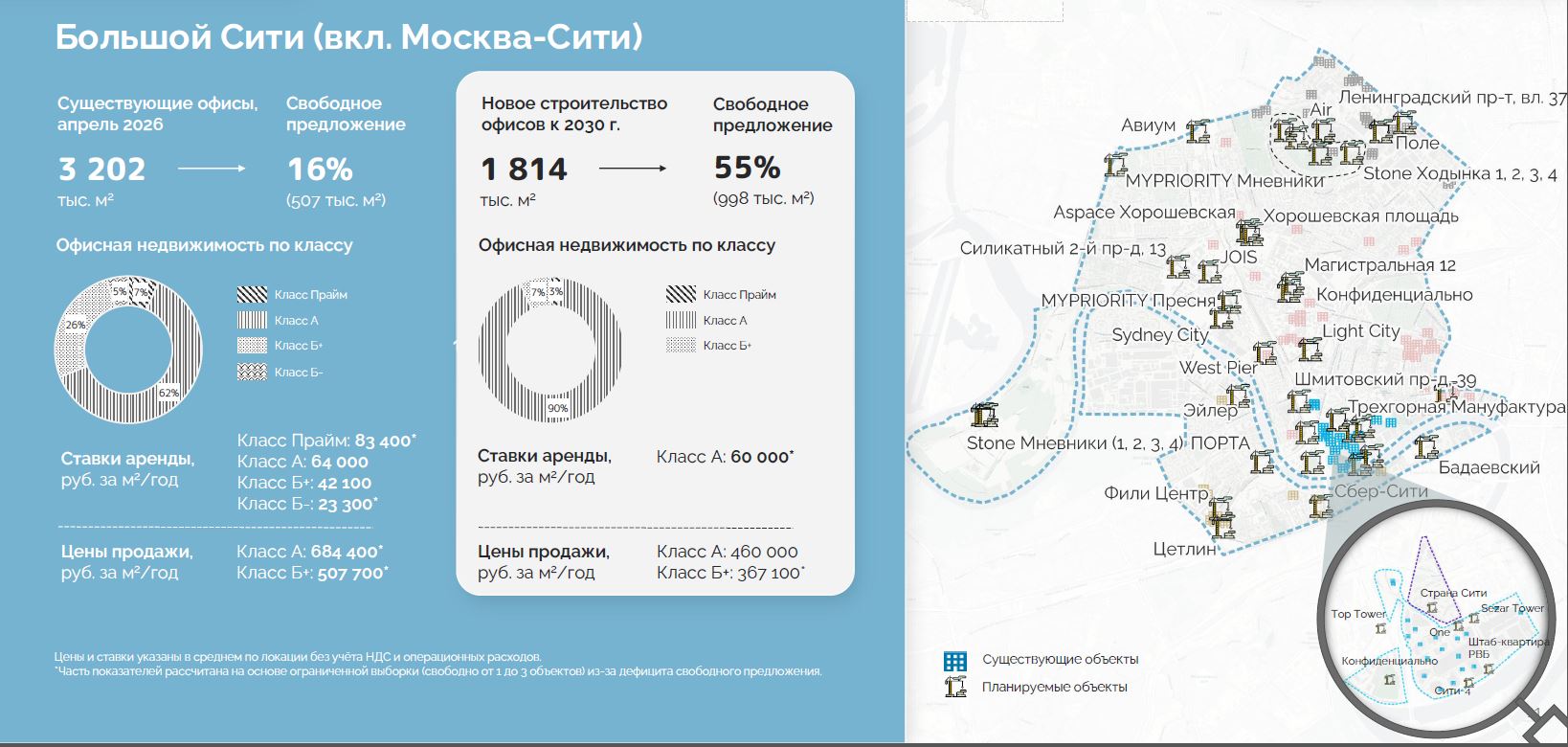

Большой Сити и Пресненский район - зона присутствия ЦМТ Москвы

На апрель 2026 года ситуация на офисном рынке Пресненского района следующая:

-

Общая площадь офисных помещений - 248 тысяч квадратных метров.

-

В наличии - 2% свободных площадей (порядка 5 тыс. кв. м)

-

Распределение по классам: А - 10%, Б+ - 63%, Б - 27%

-

Арендные ставки (руб./кв.м/год без учета НДС и операционных расходов): класс А - 53 500, Б+ - 48 500, Б: 27 600 (на основе ограниченной выборки Core.xр из-за недостатка предложений).

-

В открытой продаже на данный момент нет свободных объектов для приобретения.

-

Перспективы или новые проекты до 2030 года - 299 000 кв. м офисных площадей.

Структура офисного рынка в Пресненском районе столицы показана на рисунке ниже.

Источник: CORE.XP, апрель 2026

Структура офисного рынка проекта Большой Сити, включая существующие и планируемые объекты:

Источник: CORE.XP, апрель 2026

Офисы столицы – тренды 2026

-

Спрос становится неравномерным и всё больше зависит от крупных сделок. Активность остаётся высокой, но менее стабильной.

-

Основная активность сосредоточена в сегменте продаж. Рынок становится более конкурентным.

-

Прогноз годового ввода составляет 1,4 млн кв. м, однако реальное предложение остаётся крайне ограниченным из-за переноса сроков строительства (48% анонсированного ввода на 2024 год было перенесено).

-

Во II квартале ожидается рекордный ввод: в апреле-июне планируется сдать около 315 тыс. кв. м, что в 17 раз больше по сравнению с аналогичным периодом прошлого года. Это может временно смягчить дефицит.

-

К 2026–2028 годам 74% новых проектов планируется реализовывать через продажу. Цены на строящиеся объекты уверенно растут (+32% за год).

Выводы

Инвестиционный рынок недвижимости демонстрирует адаптацию к текущим высоким процентным ставкам. Несмотря на замедление, рынок остается стабильным и значительно превышает докризисные показатели (2017–2021 гг.), подтверждая статус недвижимости как защитного актива.

-

По прогнозам IBC Real Estate, в этом году сделки достигнут 650–700 млрд руб.

-

1 квартал 2026 года продемонстрировал коррекцию спроса после рекордных показателей 2024–2025 годов.

-

Рынок переходит к фазе балансировки, и ставки аренды увеличиваются на 2,1%, в то время как цены продажи остаются почти стабильными (+0,2%).

-

Дефицит качественного предложения сохраняется (≤591 тыс. кв. м в строящихся объектах к апрелю), но вакантность растёт до 6% из-за увеличения предложения на продажу (+100% год к году).

Эксперты ожидают, что в 2026 году деловая активность замедлится в соответствии с макроэкономической ситуацией, спрос останется на уровне 2025 года, а рост арендных ставок будет более умеренным.