В 2025 году загрузка московских отелей упала до 75%, но инвестиции и новый фонд обещают рост на 10% в 2026 году.

Гостиничный кластер ЦМТ Москвы включает отели Satelinn Moscow Khovrino 3*, Апарт-отель Международная 4*, гостиницу Plaza Garden Moscow WTC 5*.

В данной статье собраны ключевые показатели отелей Москвы, которые представляют интерес как для игроков рынка, так и для частных туристов. Разберем подробно ситуацию на рынке по «звездам» в цифрах.

Итоги 2025 года – загрузка, средняя цена

В 2025 году средняя загрузка отелей Москвы снизилась до 75%. Это на 2 процентных пункта (п.п.) меньше, чем в 2024 году. Впервые с 2019 года загрузка опустилась так низко. Уже в первой половине года падение составило 3,2 п.п.

В целом за год введен 691 номер в отелях: Palmira Art Hotel 4* (225 номеров), AZIMUT Отель Сколково Москва 3* (224), Cosmos Selection Moscow Arbat 4* (242).

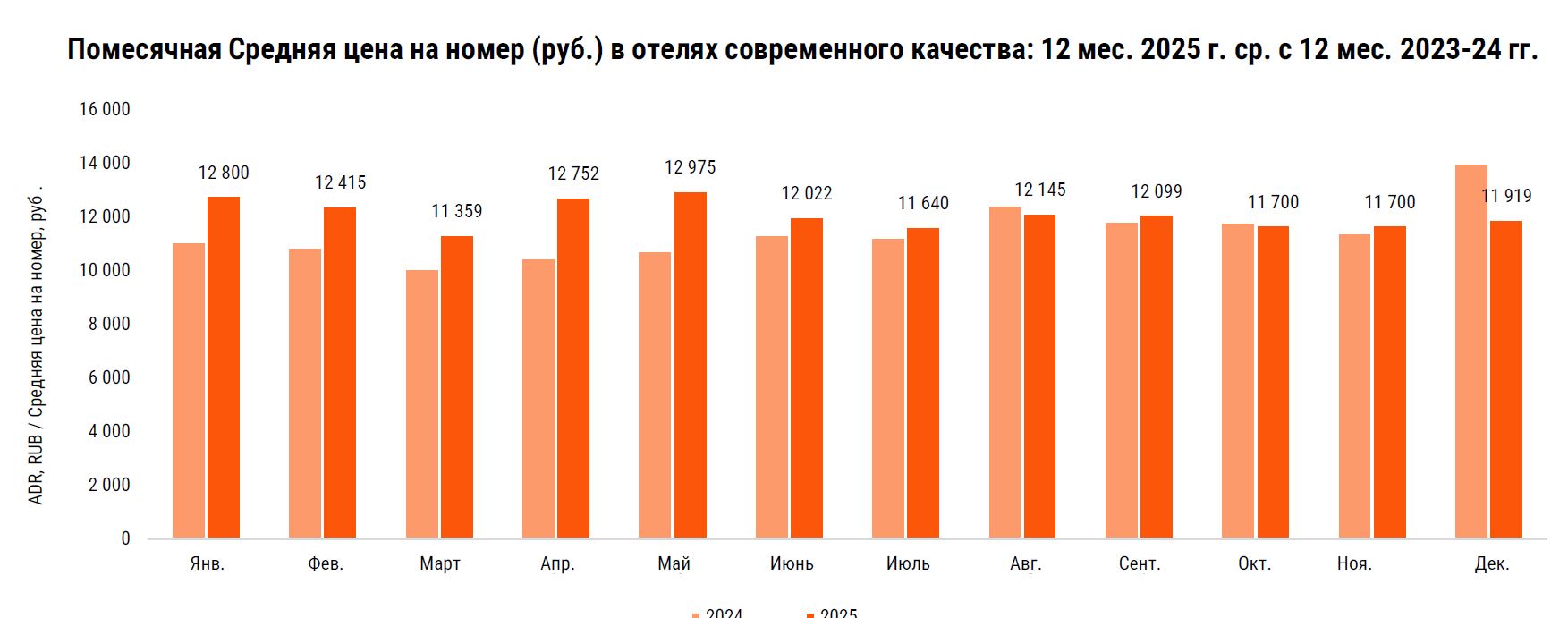

При том, что средняя цена гостиничного номера увеличилась на 3% (до 11,9 тысяч рублей), спрос полностью не восстановился, особенно в летние месяцы - июле, августе, сентябре.

На рисунке ниже показана помесячная средняя цена в отелях современного качества за 12 месяцев 2025 года в сравнении к среднему показателю 2024 года, в рублях.

Загрузка в различных сегментах отелей 2025

Отели 3 звезды

-

Эконом-отели теряют позиции: загрузка упала на 6 п.п., до 67%. Основная причина - высокие цены и растущая популярность апартаментов, доля которых выросла до 2,7% (+43,5% спроса).

-

Цены колеблются от 6 тысяч рублей за ночь. Спрос на бюджетные варианты снизился на 6-8%, так как путешественники выбирают более доступные альтернативы.

-

За период 2019 - 2025 гг. малые отели (до 100 номеров) увеличили свою долю рынка с 11% до 31%, что усилило конкуренцию в сегменте 3*.

Сегмент 4 звезды

-

В первом полугодии открылись новые отели, включая такие как Palmira Art на 225 номеров. Средняя загрузка держалась на уровне 72–75%, с небольшим снижением.

-

Цены варьировались от 8 до 10 тысяч рублей за ночь. Внутренний туризм поддерживал стабильный спрос, но конкуренция с ВДНХ и отелями Новой Москвы осталась высокой.

-

Инвестиции в реконструкцию исторических зданий помогают сегменту, несмотря на общее снижение загрузки.

Сегмент 5 звезд

-

Люксовые отели столкнулись с серьезными трудностями: загрузка снизилась на 8 процентных пунктов до 53%.

-

Основные причины снижения - сокращение числа международных гостей и высокие цены (от 12 тысяч рублей за ночь и выше).

-

Рост RevPAR минимальный (+3%). Однако новые бренды в реставрированных объектах обещают разнообразить премиум-предложения.

-

Доля сегмента на рынке падает, в том числе, из-за растущего интереса к wellness и локальным курортам.

Причины снижения загрузки в люксе в 2025 году

Снижение на 5,5% (с 66,7% до 61,2%) является самым значительным на рынке. Это обусловлено несколькими ключевыми факторами:

- Сокращение въездного турпотока: люксовые отели исторически ориентированы на иностранных туристов, представителей международного бизнеса. В 2025 году продолжилось снижение числа визитов из стран, обеспечивавших ранее основной поток гостей в этом сегменте.

-

Смена модели потребления – тенденцию определяет локальный спрос. Отечественные потребители, ранее выбиравшие «люкс», стали более чувствительны к цене. Происходит «вымывание» спроса в сторону сегментов «Выше среднего» и «Среднеценовой». Это подтверждается тем, что среднеценовой сегмент показал рост, став самым востребованным на рынке (83,2%).

-

Высокие тарифы (ADR): несмотря на падение загрузки, многие пятизвездочные отели предпочли удерживать или даже повышать стоимость номера (ADR), чтобы сохранить маржинальность при растущих операционных расходах. Это создало барьер для части локальных клиентов, которые переориентировались на более доступные варианты.

-

Конкуренция с альтернативными предложениями - рост предложения в сегменте краткосрочной аренды элитного жилья и апартаментов также оттягивает часть аудитории у классических люксовых отелей.

Люксовый сегмент находится в фазе поиска новой аудитории. Без восстановления полноценного международного туризма эксперты прогнозируют дальнейшее давление на показатели загрузки, если отели не адаптируют свою ценовую политику под внутреннего клиента.

Средние цены 2025 - 2026 в отелях Москвы

В 2026 году стоимость номеров в московских отелях будет варьироваться от 4-6 тысяч рублей в трехзвездочных до 40 тысяч и выше в пятизвездочных. Средний ADR составит около 11,9 тысяч рублей.

Факторы ценообразования в сегментах отелей Москвы

Цены в московских отелях зависят от локации, спроса, инфраструктуры. В каждом сегменте есть и свои особенности: от транспортной доступности в 3 звездах до сервиса в 5-ти звездах. Общие факторы:

Локация: в центре (Арбат, Красная площадь) цены выше на 30-50%, а в бизнес-зонах (ВДНХ, Экспо) - на 15-25%, особенно во время выставок.

-

Сезонность и события: в высокий сезон (май-октябрь) цены растут на 20-30%, а во время праздников или конференций - на 30-50%. В низкий сезон возможны скидки до 40%.

-

Летом стоимость проживания в 3-звездочных отелях снижается на 20-30%, что оказывает влияние на рынок в целом.

-

Новые отели: рост цен сдерживается конкуренцией с апартаментами, что приводит к увеличению среднего показателя ADR на 3-5%.

-

Апартаменты оттягивают спрос в бюджетном сегменте.

Конкуренция и предложение: новые отели, которые планируют открыть (900 номеров в 2026 г.), могут стабилизировать рост среднего дохода на номер (ADR) на 3–5%.

Сегмент 3 звезды

Данный сектор характерен для бюджетного спроса – больше ориентирован на деловых путешественников и туристов.

-

Средняя цена - 4,3 тыс. руб., в центре - 5,5–7 тыс., на окраине столицы - 2,8-4,3 тыс. Цены могут варьироваться двукратно в зависимости от расположения и сезона.

-

Транспорт и окраины: близость к метро (до 300 м) снижает цены до 2,8-4,3 тыс. руб. В районах вдоль шоссе (например, Ленинградского) цены могут достигать 6 тыс. руб. из-за дефицита отелей.

-

Наличие кафе и парков добавляет 10-15% к цене, но слабый сервис ограничивает наценку.

Сегмент 4 звезды

Бизнес-активность является определяющим фактором. Отели в районах с офисами и выставками пользуются спросом и могут повысить цены на 20%.

-

Средняя цена составляет 8-10 тыс. рублей, в бизнес-зонах дороже на 20-30% что обусловлено наличием конференц-залов и стабильным корпоративным спросом.

-

Стабильный спрос поддерживает высокие тарифы, несмотря на

-

Баланс: конкуренция и сезонность ограничивают рост цен на 5%.

-

Чтобы привлечь больше гостей, отели предлагают гибкие тарифы, обеспечивая загрузку на уровне 72–76%.

Сегмент 5 звезд

Сервис и услуги: высокий уровень сервиса, чистота и профессионализм персонала влияют на цену.

-

5 звезд и люкс: достигает 41,7 тыс. руб., в центре - до 50+ тыс. Ожидается снижение спроса, что может привести к уменьшению цен на 1–2%.

-

Wellness-зоны, Спа, рестораны добавляют 15-20% к базовой стоимости, достигающей в среднем около 41,7 тыс. рублей.

-

Туристическая привлекательность и бренд: люксовые отели в центре могут стоить до 50 тыс. рублей и выше, но из-за снижения общей загрузки на 8% отели вынуждены корректировать тарифы вниз.

Дополнительные факторы: Инфляция и RevPAR (доход на номер) растут на 3%, что поддерживает цены. Однако переизбыток новых отелей в 2026 году может замедлить рост цен во всех сегментах.

Доходность в отелях современных качества в 2023 - 2025

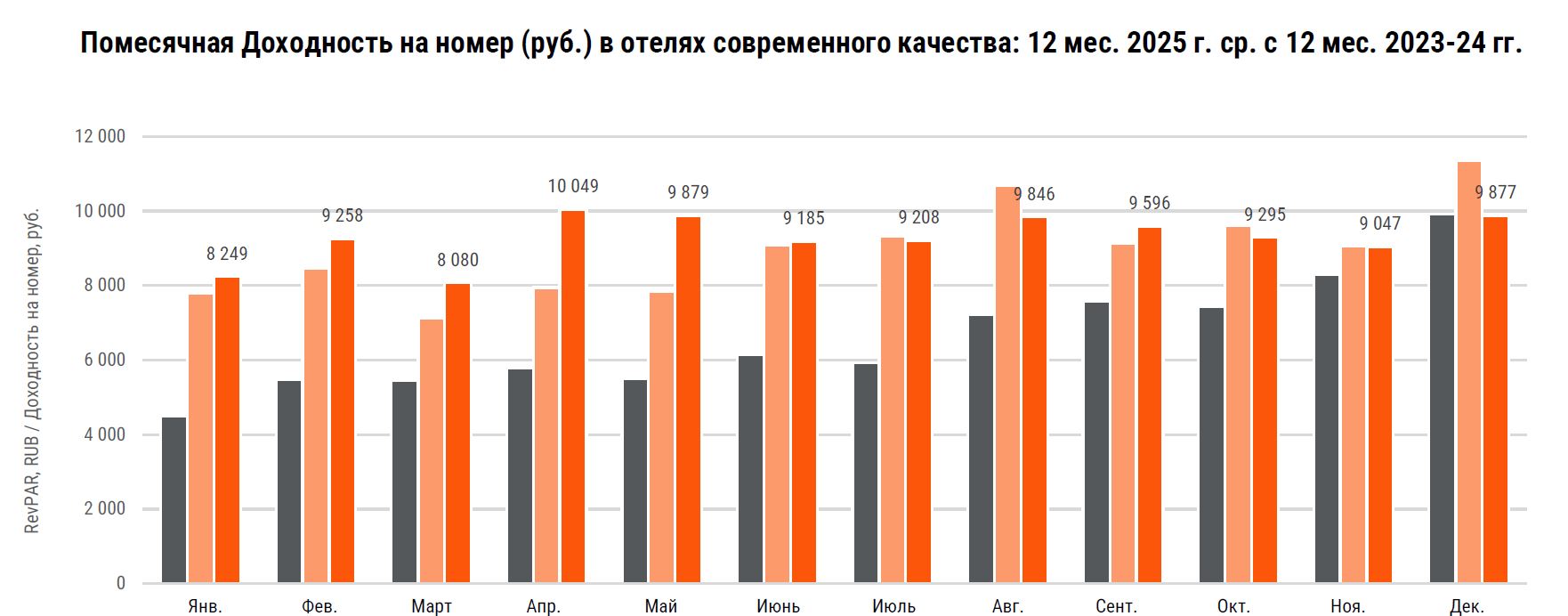

На графике ниже представлена динамика показателя RevPAR (доходность на номер) в рублях по месяцам за 2023, 2024 и 2025 годы. Серые столбцы – 2023 год, светло-оранжевые – 2024-й, оранжевые - 2025-й год.

Источник: Commonwealth Partnership, Marketbeat full Q4 2025

Основные выводы по графику: RevPAR отражает среднюю выручку, приходящуюся на один доступный номер в отеле, и является ключевым индикатором эффективности. График показывает ежемесячное сравнение выручки, где видно изменение доходности год к году.

-

Самые высокие показатели доходности наблюдаются в летние и осенние месяцы, достигая пика в августе-декабре.

-

Стабильный рост в 2025 году - показатели превышают результаты предыдущих двух лет на протяжении почти всего года.

-

Пиковые периоды: наивысшая доходность в 2025 году зафиксирована в апреле (10 049 руб.), мае (9 879 руб.) и декабре (9 877 руб.), что связано с праздничными периодами и деловой активностью.

-

Сравнение с прошлым годом: заметен существенный отрыв 2025 года от 2024-го в весенние месяцы (апрель, май), в то время как к концу года (ноябрь-декабрь) разница между показателями становится менее выраженной.

-

Динамика спроса: провал доходности в марте (8 080 руб.) относительно февраля и апреля указывает на сезонное снижение интереса или специфику делового календаря.

Положительные итоги 2025 года внушают отельерам оптимизм, несмотря на необходимость «затягивания поясов» в 2026 году из-за рыночных факторов.

Стратегии ценообразования для отелей Москвы в 2026 году

В 2026 году отельеры Москвы будут использовать динамическое ценообразование и пакетные предложения, чтобы снизить базовые тарифы на 10-20% без ущерба для RevPAR. Это позволит конкурировать с новыми 900 номерами. Общие стратегии:

-

Динамическое ценообразование: автоматическое снижение цен на 15-30% в низкий сезон (январь-апрель). Алгоритмы анализируют загрузку и предложения конкурентов.

-

Пакетные предложения: скидки 20% при бронировании с завтраком или трансфером. Early-bird (раннее бронирование) - скидки до 25% за 60+ дней.

-

Программы лояльности и акции: Скидки 15% для повторных гостей. Флеш-сейлы на 48 часов для достижения загрузки 65-75%.

Стратегии для 3-звездочных отелей

-

Флэш-скидки (flash sales - краткосрочные распродажи номеров с высокой скидкой, действуют от нескольких часов до 2-х дней) и апартамент-альтернативы: цены до 3-4 тыс. руб. на окраинах. Партнерства с агрегаторами для предложения скидок 20% в будни, сохраняя спрос от апартаментов.

-

Бюджетные пакеты: «ночь + метро» за 3,5 тыс. руб (бюджетные номера с минимальным набором услуг в 5-10 минутах от метро пешком). Фокус на транспортные хабы для загрузки 68-70%.

Стратегии для 4-звездочных отелей

-

Корпоративные тарифы: скидки 10-15% для бизнес-гостей на конференции. Гибкие отмены для увеличения оборота на 5% при среднем чеке 8 тыс. руб.

-

Сегментированные акции: Weekend-пакеты со скидкой 18% для семей. Интеграция с выставками (ВДНХ, Крокус, др.) для повышения загрузки в пиковые периоды.

Стратегии для 5-звездочных отелей

-

Ценообразование на основе ценности: снижение базовой цены на 10%, но up-sell wellness и гастрономии (+20% чека). Средний чек 35-40 тыс. руб. с пакетными предложениями.

-

Эксклюзивные распродажи: частные клубы и программы лояльности для скидок 15% в низкий сезон. Фокус на уникальность, чтобы не потеряться на фоне переизбытка (436 номеров).

Новые отели Москвы и влияние на рынок в 2026 году

В 2026 году в столице планируют открыть пять новых гостиниц с более чем 900 номерами, что на 30% больше, чем в 2025 году (691 номер).

-

В планах открытие 3 - 5* отелей, сосредоточенных в центре, Сколково, на окраинах.

-

Некоторые проекты, такие как Rossiya и ENZO, перенесли на 2026 год.

-

Рост числа гостиниц связан с инвестициями в многофункциональные комплексы и реконструкцию, что обеспечит загрузку на уровне 65–75%.

Общий эффект: новые отели добавят к общему качественному фонду более 900 номеров, усиливая конкуренцию, но способствуя децентрализации инфраструктуры.

-

Рост качественного фонда на 3-4% к 2025 году будет способствовать росту турпотока на 5%, но возможно снижение загрузки на 1-2 п.п. из-за избытка предложения.

-

Децентрализация: новые отели в «Сколково», у «Лукойл Арены», «Парка Победы» снизят нагрузку на центр, делая окраины столицы более доступной.

-

Инвестиции и доходы: несмотря на стагнацию международного туризма, доходы гостиничного рынка России вырастут на 10%, до 28 трлн рублей.

Запланированы к открытию в сегменте 3*

-

Гостиница у «Лукойл Арены»: 304 номера - бюджетный вариант для спортивных и деловых гостей.

-

AZIMUT Hotel Skolkovo: открыт в 2025 году, но в 2026 году планируется развитие. Укрепит эконом-сегмент в инновационном районе.

-

Ожидаемый результат: стабилизация загрузки 3-звездочных отелей на уровне 68–70% благодаря доступным ценам от 6 тысяч рублей за ночь.

В сегменте 4 звезды

-

«Черная Смородина Сколково»: 165 номеров, акцент на современный дизайн, развитую бизнес-инфраструктуру.

-

Расположена на окраине Москвы, но с хорошей транспортной доступностью, цены в районе 8–10 тысяч рублей.

-

Влияние: открытие укрепит средний сегмент, а также повысит загрузку бизнес-сегмента в инновационном кластере до 76%, что на 2–3 п.п. выше текущих показателей.

-

Средний сегмент останется стабильным, но конкуренция с отелями Новой Москвой потребует высокого уровня сервиса и внедрения новых технологий.

Отели 5 звезд в 2026 году

В 2026 году три люксовых открытия: новые отели в центре Москвы (436 номеров) восстановят премиум-загрузку до 58%, что на 5 п.п. выше текущего уровня. Цены стартуют от 12 тысяч рублей.

-

Примеры новых отелей: многофункциональный комплекс «Россия» (бывший Raffles) на 156 номеров -премиум-класс с рестораном, спа., гостиница в Большом Полуяросласком переулке - 150 люксовых номеров в историческом центре Москвы, ENZO Hotel Moscow на Поклонной - 130 номеров с фитнес-центром, бассейном, апартаментами рядом с Парком Победы.

-

Риски: избыток люксовых номеров в центре может снизить RevPAR на 1-2%. Однако wellness-услуги и внутренний туризм компенсируют этот эффект, привлекая 15-20% новых гостей.

Риски, метрики, прогнозы 2026 - эксперты рекомендуют:

избегать хронических скидок, не снижать цены более чем на 30% времени, чтобы не обесценивать бренд. Цель - рост RevPAR на 3% при снижении среднего чека.

-

Производить регулярный мониторинг - ключевые показатели эффективности - загрузка >70%, маржа >25%,

-

Адаптировать все стратегии под инфляцию.

Прогнозы на 2026 год при базовом сценарии

В сегменте 3* загрузка стабилизируется на уровне 68–70%, благодаря доступным апартаментам. Цены вырастут на 5%. В сегменте 4* загрузка увеличится на 2-3%, достигнув 76%, благодаря новым объектам.

В сегменте 5* загрузка восстановится до 58% за счет внутреннего туризма.

Премиум-отели будут компенсировать снижение спроса за счет wellness-пакетов. В 2026 году ожидается умеренный рост общего рынка (+10%). Отельеры откладывают открытия, в том числе, чтобы избежать падения загрузки ниже 65%.

Долгосрочные последствия: к 2030 году: фонд качественных отелей Москвы в категории 3-5 звезд вырастет на 50%, достигнув более 128 объектов. Фокус на многофункциональные комплексы и реконструкцию минимизирует негативные последствия.

В базовом сценарии, на котором основывается данный материал, предполагается скорейшее разрешение конфликта вокруг Ирана и восстановление туристической составляющей.

Эксперты ЦМТ следят за динамикой гостиничного рынка и делятся актуальной информацией на страницах сайта.