«По оперативным данным, в 2025 году по стране совершено более 89 миллионов поездок» - об этом ранее сообщил зампред правительства Дмитрий Чернышенко в феврале 2026 года. Он отметил, что рост турпотока стал более сдержанным, чем прогнозировалось ранее. Это связано с экологической ситуацией в Анапе (загрязнение нефтепродуктами) и продолжающимися ограничениями в авиасообщении.

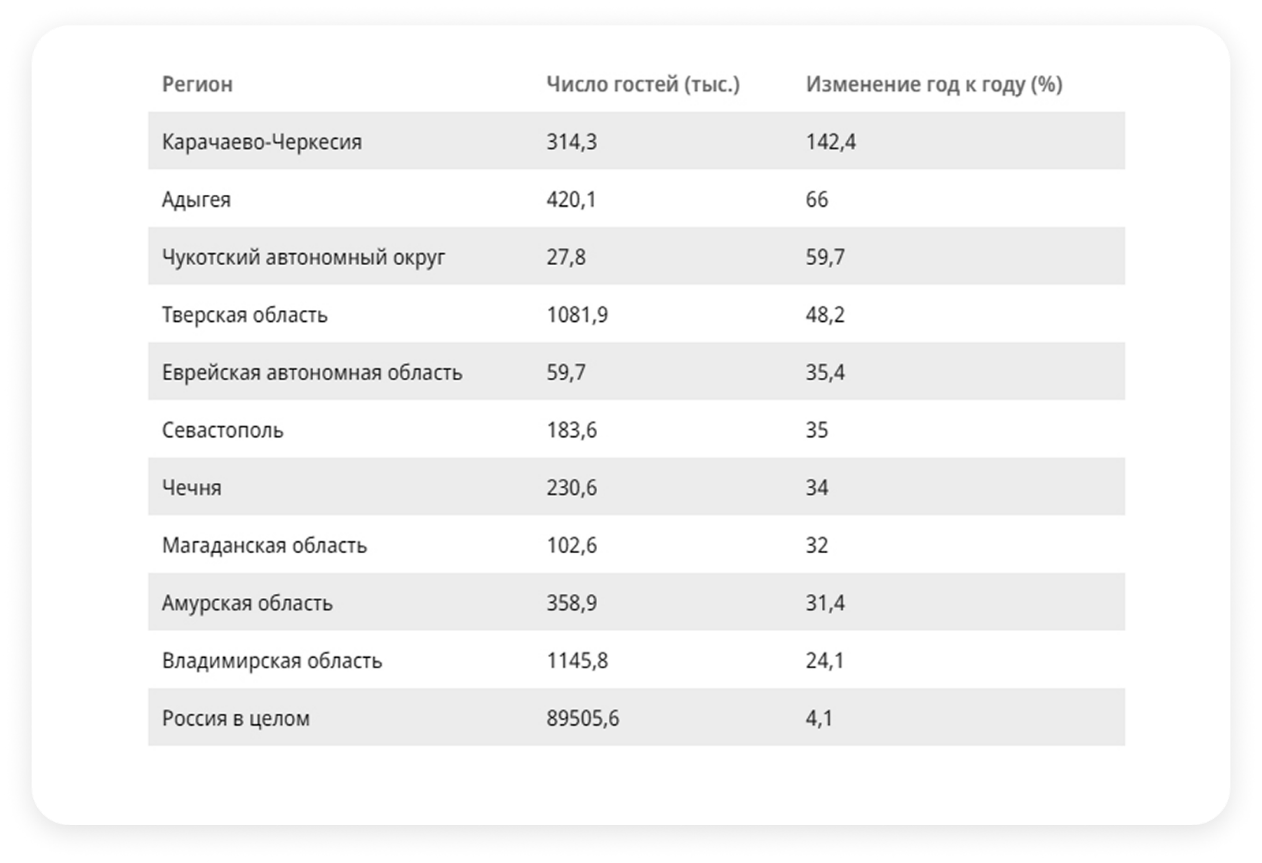

Регионы-лидеры России по количеству размещенных в отелях туристов

На рисунке ниже представлен топ-10 российских регионов по числу гостей в коллективных средствах размещения в 2025 году и изменения год к году (г/г) в процентах.

Источник: «Коммерсантъ» по данным Росстата

По данным Росстата, совокупный доход средств размещения вырос на 11,7% - до 1,16 трлн рублей.

-

В Карачаево-Черкесии число размещённых гостей выросло в 2,4 раза — до 314,3 тыс. человек, оборот отелей - в 3,1 раза (2,8 млрд руб.), турпоток - на 86% до 1,3 млн поездок. Эксперты объясняют это популярностью горных курортов Архыза и Домбая.

-

Тверская область - один из самых популярных туристических регионов. В 2025 году число гостей отелей увеличилось на 48,2% (1,08 млн человек). Регион активно разрабатывает новые маршруты и привлекает туристов из Китая и других стран.

-

В Севастополе количество гостей в средствах размещения увеличилось на 35% - до 183,6 тыс. человек. Совокупный турпоток полуострова вырос на 14,3% до 4,1 млн поездок. Уже сейчас спрос на летний сезон на 25% выше уровня прошлого года.

Гостиничная недвижимость России в 2025 году

Общий качественный номерной фонд России составил 183 тыс. номеров. Этот показатель выше на 4% по сравнению с 2024 годом. Наибольший прирост номерного фонда наблюдается в регионах (+5% г/г), что подтверждает тренд на развитие внутреннего туризма за пределами двух столиц.

На рисунке ниже представлен рейтинг регионов России по объему номерного фонда гостиниц. Учитываются сетевые и несетевые классифицированные объекты 3-5 звезд с номерным фондом более 100 номеров. Серым цветом указан прирост номерного фонда в регионе г/г.

Источник: IBC Real Estate

Данная таблица охватывает 20 регионов, включая данные по федеральным округам и количеству номеров в тысячах.

-

Краснодарский край лидирует с объемом 41,9 тыс. номеров, показав рост на 6%.

-

На втором месте находится Москва с объемом 34,3 тыс. номеров (+2% г/г).

-

Третью позицию занимает Санкт-Петербург (19,2 тыс. номеров (+4% г/г). Далее следуют Московская область и Республика Крым.

-

В регионах страны без учета двух столиц - 129,6 тыс. номеров (+5% г/г).

-

Концентрация: на Москву и Санкт-Петербург в совокупности приходится около 29% всего качественного номерного фонда страны (53,5 тыс. номеров).

География: в первой десятке широко представлены Южный (ЮФО), Центральный (ЦФО) и Приволжский (ПФО) федеральные округа.

Замыкающие топ-20: на 19-м и 20-м местах находятся Калининградская и Калужская области с показателем 1,5 тыс. номеров каждая.

Инвестиционный контекст: рост показателей происходит на фоне рекордных инвестиций в сектор.

Таким образом, тройка лидеров - Краснодарский край, Москва, Санкт-Петербург - значительно отрывается от остальных регионов, концентрируя в себе основную часть гостиничной инфраструктуры страны.

Отели Москвы - ключевые индикаторы

В Москве с января по ноябрь 2025 года в коллективных средствах размещения (КСР) остановились 11,3 млн человек, что на 2% больше, чем в прошлом году. Этот показатель стабилизировался: после высоких темпов роста в предыдущие годы и изменения потребительских настроений, люди стали больше экономить.

-

Новые отели 2025 года : Palmira Art Hotel на 225 номеров, Cosmos Selection Moscow Arbat на 242 номера и Azimut Hotel Skolkovo на 224 номера.

-

Общий номерной фонд новых объектов составил 0,7 тыс. номеров (+9% к 2024 году).

-

Ключевые игроки: большая часть объектов, построенных в 2025 (59%), находится под управлением сетевых операторов. Управляющие компании активно расширяют инвестиционные портфели.

-

Инвестиции: доля инвестиций в гостиничную недвижимость от общего объема сделок в 2025 году достигла 6%. Общая сумма инвестиций составила 60 млрд рублей.

На рисунке ниже показаны гостиницы, открытые в 2025 году, а также проекты, прогнозируемые к открытию в 2026 году с указанием количества номеров.

Источник: IBC Real Estate

Тренды гостиничного рынка Москвы

Гостиничный рынок столицы становится всё более гибким, чтобы отвечать запросам современных путешественников. В числе основных тенденций:

-

гибкость форматов: апарт-отели и коливинги конкурируют с традиционными отелями;

-

экоответственность: внедрение «зелёных» технологий становится обязательным стандартом;

-

цифровая персонализация: искусственный интеллект предсказывает предпочтения гостей;

-

«умные» номера: автоматическая подстройка освещения и температуры под индивидуальные запросы.

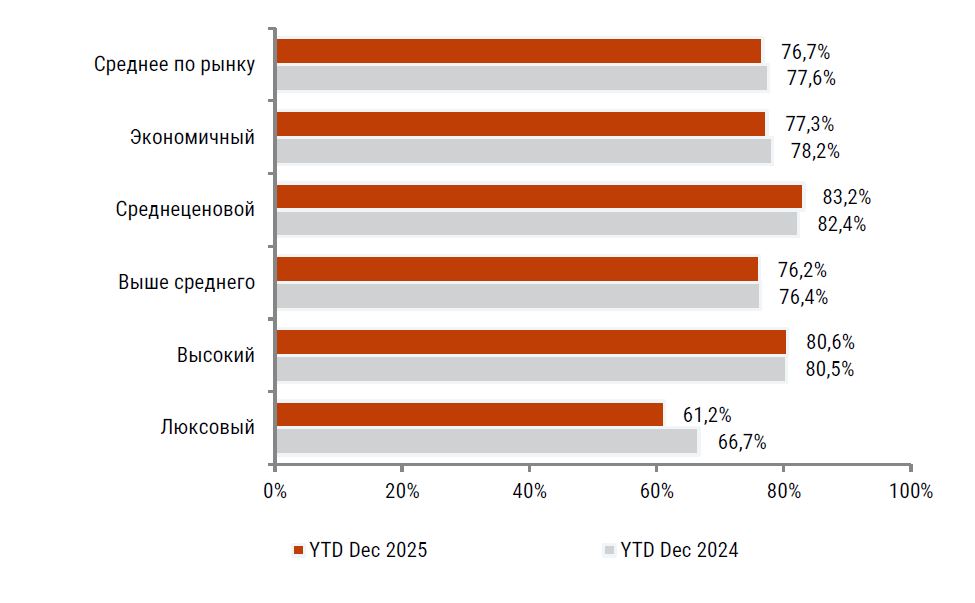

Загрузка московских отелей - рост в среднеценовом сегменте

Диаграмма ниже показывает динамику загрузки отелей современного качества по различным сегментам рынка, сравнивая показатели за 12 месяцев 2025 года с аналогичным периодом 2024 года.

Источник: Commonwealth Partnership, Hotel Advisors (в выборке CMWP), Q4 -2025

Среднеценовой сегмент демонстрирует самую высокую загрузку, немного превышающую 83%. Люксовый сегмент показывает заметное снижение загрузки в 2025 году (61,2%) по сравнению с 2024 годом (66,7%). Основные выводы:

-

Лидер роста: единственным сегментом, показавшим заметный рост загрузки, стал среднеценовой (+0,8%), достигнув самого высокого показателя на рынке в 83,2%.

-

Наибольшее падение: сильнее всего пострадал люксовый сегмент, где загрузка снизилась на 5,5% (с 66,7% до 61,2%).

Общая тенденция: в большинстве сегментов (экономичный, выше среднего, люксовый) наблюдается небольшое снижение активности. Средний показатель по рынку также просел незначительно - с 77,6% до 76,7%.

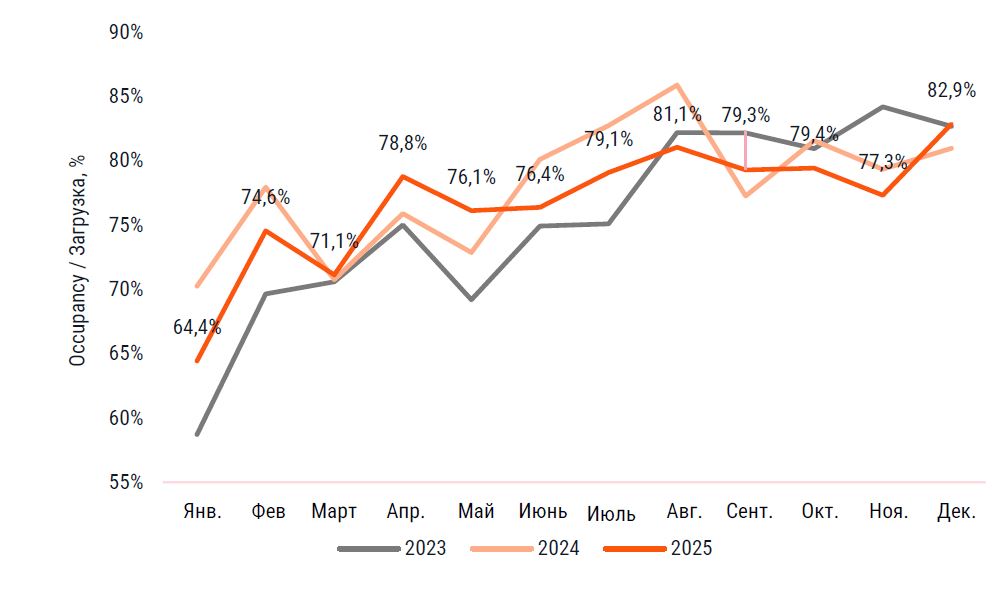

На изображении ниже представлен график помесячной загрузки рынка современного качества за 12 месяцев 2023, 2024 и 2025 года в процентном соотношении.

Источник: Commonwealth Partnership, Hotel Advisors (в выборке CMWP), Q4 -2025

График сравнивает процент загрузки по месяцам для трех указанных лет. Данные позволяют оценить сезонность и динамику роста популярности объектов рынка.

-

Положительная динамика: линия 2025 года (оранжевая) практически на протяжении всего периода находится выше показателей 2023 года (темно-серая), что говорит о стабильном росте спроса.

-

Сравнение с 2024 годом: в первой половине 2025 года загрузка была выше или на уровне 2024-го. Однако в августе произошел перелом: показатели 2024 года (светло-оранжевая линия) оказались выше (85,1% против 81,1% в 2025-м).

-

Сезонность: на графике четко видны сезонные колебания. Традиционный спад в марте и во время майских праздников сменяется ростом к августу и декабрю.

-

Пиковые значения: наименьший уровень загрузки был в январе 2023 года (около 58%), минимум 2025-го - январь (64,4%), максимум - декабрь (82,9%).

Выводы

Данные указывают на то, что спрос смещается в сторону более доступного и среднего ценового предложения, в то время как премиальный сектор теряет клиентов. Загрузка в люксовом сегменте упала на 5,5%, до 61,2%, что стало самым значительным падением на рынке. Основные причины:

-

Уменьшение въездного турпотока из-за сокращения визитов иностранных туристов и предпринимателей.

-

Изменение потребительских предпочтений: российские клиенты стали более внимательными к ценам, спрос сместился в сегменты «выше среднего» и «среднеценовой» - 83,2%.

-

Высокие тарифы (ADR): чтобы сохранить прибыль, отели удерживают или поднимают цены, что отталкивает местных клиентов.

-

Возросшая конкуренция с краткосрочной арендой элитных квартир и апартаментов.

Эксперты предсказывают дальнейшее снижение загрузки, если международный туризм не восстановится, а ценовая политика не будет адаптирована под внутреннего клиента.

Прогнозы на 2026 год

Взаимодействие между девелоперами, операторами и частными собственниками рассматривается как ключевой фактор развития рынка.

-

В России планируется открытие 32 отелей на 7,2 тысячи номеров.

-

Объём будущего предложения на московском рынке гостиничной недвижимости остаётся низким в ближайшие 5 лет. Ожидается ограниченный прирост новых гостиничных номеров современного стандарта.

-

Преодоление дефицита нового предложения возможно после 2028-2030 гг. при реализации планов Правительства Москвы по включению крупномасштабных гостиничных объектов в проекты комплексного развития территорий (КРТ).

-

Федеральный закон №214-ФЗ может стать стимулом для строительства новых гостиниц в Москве. Закон позволит строить «инвестиционные номера», что упорядочит взаимоотношения между девелоперами, операторами и частными собственниками.

Учитывая сложную геополитическую обстановку на момент написания данного материала, прогнозы могут быть скорректированы.

В следующем материале (часть 2), который выйдет на нашем сайте 18 марта, рассмотрим операционные показатели отелей разных сегментов и факторы, влияющие на их работу.