Рынок офисной недвижимости Москвы демонстрирует устойчивость и адаптивность к изменениям экономической ситуации, что создает благоприятные условия для дальнейшего развития.

Драйверы роста

Динамика рынка офисной недвижимости является индикатором экономической активности и деловой среды, демонстрируя способность к саморегулированию и адаптации к внешним шокам. В 2025 году на рынке сохраняется высокий спрос на качественные офисные пространства.

Девелоперы активно осваивают новые локации, предлагая решения для размещения штаб-квартир крупных компаний, что говорит о высокой инвестиционной привлекательности данного сегмента. Во второй половине 2025 года ожидается сохранение положительной динамики на рынке. До конца года прогнозируется увеличение объема ввода новых объектов до 300 тыс. кв. м.

В среднесрочной перспективе, до 2029 года, прогнозируется значительный рост предложения качественных офисов класса А в пределах МКАД, который составит около 400 000 квадратных метров. Тренд обусловлен активным освоением девелоперами новых локаций, что способствует диверсификации предложения и повышению конкурентоспособности рынка.

Основными драйверами, способствующими росту рынка офисной недвижимости, остаются IT-сектор и финансовые организации. Эти сегменты экономики демонстрируют устойчивый спрос на высококачественные офисные пространства в силу своих стратегических потребностей в оптимизации бизнес-процессов и повышении эффективности управления.

Арендные ставки, прогноз

Согласно аналитическому прогнозу компании Nikoliers, динамика роста арендных ставок на рынке будет обусловлена сдвигом сроков ввода новых объектов. В условиях отсрочки ввода новых офисных зданий, рынок будет испытывать дефицит предложения, что, в свою очередь, приведет к аккумуляции отложенного спроса. Этот фактор станет ключевым драйвером для увеличения арендных ставок, особенно в сегменте класса А/Prime.

Данный тренд наиболее ярко проявляется в центральных локациях Москвы, где наблюдается практически полное отсутствие качественных альтернативных предложений. На конец первого полугодия 2025 года, уровень вакантности в сегменте класса А/Prime внутри Третьего транспортного кольца (ТТК) составил 3,3%, что свидетельствует о высоком уровне конкуренции за доступные объекты недвижимости и, как следствие, о значительном росте арендных ставок в данном сегменте.

Поглощение замедлилось

В январе – июне 2025 года, по данным IBC Real Estate, отмечено значительное снижение чистого поглощения офисных площадей, составившее 91% по сравнению с аналогичным периодом 2024 года. Если в первой половине 2024 года данный показатель достиг 560 тыс. кв. м, то в первой половине 2025 года он сократился до 53 тыс. кв. м.

Такое снижение обусловлено комплексом факторов, включая перенос сроков ввода в эксплуатацию новых BTS-объектов, дефицит крупных офисных площадей, а также значительный рост арендных ставок. Дополнительно следует отметить, что предложение офисов с готовой отделкой значительно сократилось, что приводит к увеличению сроков и затрат, связанных с переездом компаний.

Влияние экономической ситуации на рынок аренды офисов является важным аспектом: сегодня арендаторы сталкиваются с необходимостью поиска оптимального баланса между качеством офисных помещений и затратами на их ремонт или модернизацию. Это требует от компаний более тщательного анализа, что в свою очередь снижает их операционную активность на рынке аренды.

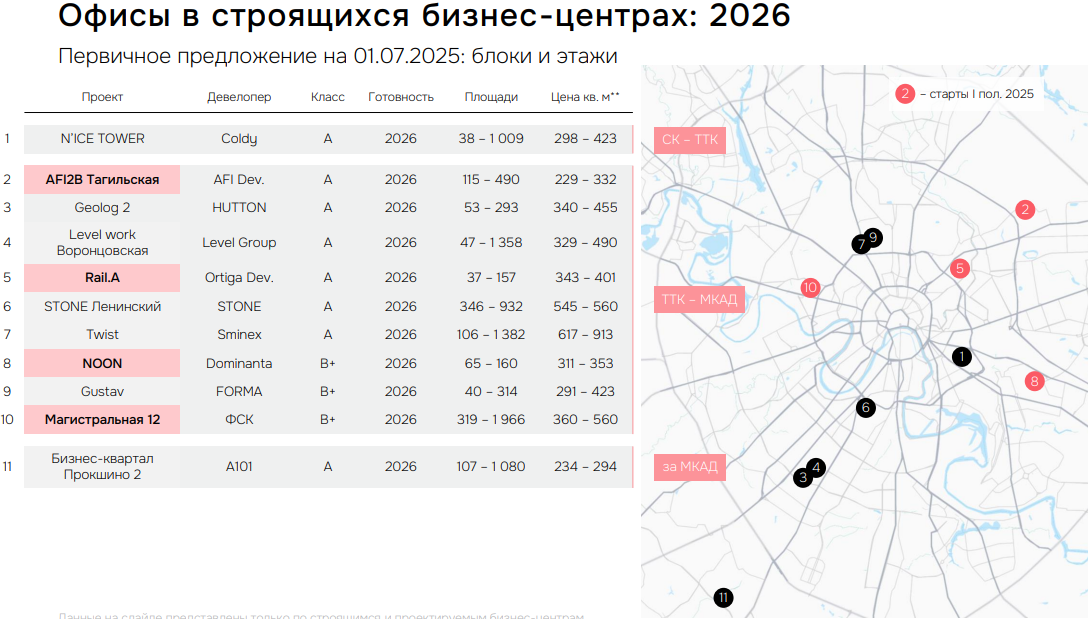

Экспонируемый объем увеличился в 2 раза или на 197 130 кв. м с января 2025. Рост общей средневзвешенной цены остается сдержанным за счет проектов со стартовыми ценами ниже среднерыночной. Точечно по проектам наибольший рост фиксируется по классу А, до +50% г/г.

В первом полугодии 2025 года на рынке недвижимости запустилось рекордное количество новых проектов - 19. Из них 16 относятся к премиальному сегменту А и 3 - к классу В+. В июле 2025 года в продаже находился уже 46 проектов. Объем доступных площадей вырос вдвое с начала года, достигнув 197 130 кв. м. Несмотря на это, общая средневзвешенная цена остается стабильной благодаря проектам с более низкими ценами. Наибольший рост зафиксирован в сегменте А - до 50% по сравнению с 2025 годом.

На рисунках ниже компания IBC Real Estate представила данные по офисам в 2025 и 2026 году в строящихся и проектируемых бизнес-центрах. Цены приведены на основании первичного предложения от 1 июля 2025 года, в тыс. руб. за кв. м с учетом НДС.

Источник IBC Real Estate

Источник IBC Real Estate

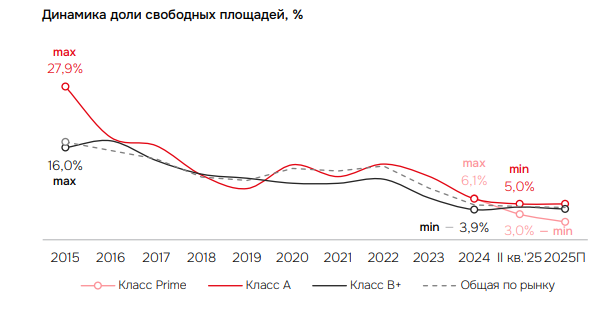

По данным IBC Real Estate, в целом по Москве темпы снижения уровня вакантности замедляются, в то время как горизонт планирования арендаторов и покупателей становится более длинным. К концу года индикатор может зафиксироваться на отметке выше ожидаемой ранее и составить не менее 4,3%. Это связано с ожидаемым вводом в эксплуатацию ряда проектов, в которых остались нереализованные офисные площади.

На рисунке ниже показана динамика офисной вакансии в процентах за период, начиная с 2015 года и прогноз до 2025 года.

Источник: IBC Real Estate

Офисное строительство до 2030 года

Эксперты напоминают, что, начиная с 2020 года в среднем 45% заявленных девелоперами объемов строительства переносилось на более поздние сроки. По прогнозам CORE.XP, на август 2025 года, из 7,3 млн м² офисов (40% от общего существующего офисного фонда Москвы), запланированных к реализации на 2025–2030 гг., 58% находятся в стадии проекта.

В центральных районах будет построено лишь 22% всех запланированных площадей - менее 1,6 млн кв. м в пределах ТТК. Примерно половина заявленных девелоперами объемов офисной недвижимости переносится на более поздний срок. 57% офисной недвижимости сосредоточатся в топ-5 районах: Большой Сити, Москва-Сити, Белорусско-Савеловский район, ТТК-МКАД (Запад) и Ленинградский коридор.

К 2030 году может быть построено 5,6 млн кв. м - на треть меньше анонсированного объема. Аналитики ожидают пика строительства в 2028 году на фоне активной реализации проектов жилых девелоперов по программе создания мест приложения труда.

На рисунке ниже показано строительство офисов в Москве, в тыс. кв. метров за период 2014 – частично 2025 год фактическое и прогноз до 2030 года.

Источник: CORE.XP

Таким образом, рынок офисной недвижимости Москвы, несмотря на все текущие вызовы и неопределенности, демонстрирует высокий потенциал для дальнейшего развития. Анализ факторов, влияющих на данный сегмент, позволяет сделать вывод о его устойчивости и способности к адаптации к изменяющимся экономическим условиям. Прогнозируемые тенденции свидетельствуют о сохранении положительной динамики и увеличении объема предложения качественных офисных пространств, что создает благоприятные условия для развития деловой среды и привлечения инвестиций в экономику города.