В этой статье мы представили итоги работы офисного рынка в первом квартале 2025 года Москвы в цифрах, заявленных ведущими аналитическими агентствами сектора коммерческой недвижимости, и прогнозы на текущий год.

Тенденции офисного рынка в 1 квартале 2025

В результате анализа рынка офисной недвижимости Москвы по итогам первого квартала 2025 года агентство Nikoliers выявило ряд ключевых тенденций, характеризующих текущее состояние и перспективы развития данного сегмента:

-

Динамичное сокращение вакантных площадей класса А/Prime: наблюдается ускоренное вымывание свободных офисных площадей премиального класса, что свидетельствует о высоком спросе со стороны корпоративных арендаторов и инвесторов.

-

Ограниченность предложения на рынке продаж: в январе - марте 2025 года зафиксировано значительное сокращение свободных площадей на рынке коммерческой недвижимости, доступных для приобретения. Это обусловлено повышенным интересом к объектам офисной недвижимости со стороны покупателей.

-

Рост арендных ставок выше инфляционных показателей: динамика увеличения арендных ставок на офисные помещения превышает уровень инфляции, что указывает на инфляционное давление и рост стоимости коммерческой недвижимости.

-

Рекордно низкий объем нового строительства: в рассматриваемом периоде отмечен минимальный прирост нового строительства офисных объектов за всю историю наблюдения за рынком. В эксплуатацию был введен всего один новый офисный объект класса B+.

В период с 2025 по 2027 годы планируется ввод 439 тыс. кв. м офисной недвижимости, из которых 21% будет реализован в рамках проектов комплексной реновации территорий и создания мест приложения труда. В предыдущие годы (2022–2024) такие проекты составляли 22% от общего объема нового строительства.

Уровень вакантности в Москве продолжает снижаться, хотя и медленнее: в первом квартале 2025 года он составил 4,6%, снизившись на 0,2% по сравнению с предыдущим кварталом и на 2,8% по сравнению с первым кварталом 2024 года. Несмотря на рекордный 2024 год, спрос остается высоким: качественные офисы в востребованных районах могут быть арендованы за несколько дней. Собственники все чаще готовы менять арендаторов на новых, готовых платить больше. В некоторых удаленных районах растет количество вакантных площадей, что влияет на общие показатели по Москве.

Источник: NF GROUP Research 2025

Рынок офисной недвижимости Москвы демонстрирует высокую степень концентрации и ограниченности предложения, что приводит к росту арендных ставок и увеличению стоимости объектов. В то же время, государственная поддержка и реализация масштабных девелоперских проектов способствуют увеличению объема нового строительства, что может смягчить дефицит предложения в долгосрочной перспективе.

Структура сделок

После рекордного 2024 года, когда объемы сделок в сегменте офисной недвижимости достигли исторического максимума, преимущественно за счет доминирования сделок купли-продажи, 2025 год ознаменовался значительными изменениями в структуре спроса. В начале года на первый план вышли арендные сделки, что обусловлено традиционным снижением деловой активности в первом квартале.

Объем сделок на рынке офисов в январе – марте 2025 года в Москве представлен на рисунке ниже.

Источник: Nikoliers

В то же время, компания Nikoliers акцентирует внимание на том, что активный спрос на качественную офисную недвижимость при ограниченном объеме нового строительства приводит к вымыванию с рынка готовых офисов. В условиях дефицита качественного предложения, собственники, предлагающие площади в состоянии Shell&Core или с отделкой под арендатора, получают конкурентное преимущество. Это позволяет им сократить срок экспозиции офисных блоков и привлечь арендаторов, готовых инвестировать в адаптацию помещений под свои нужды.

Анализ арендных ставок подтверждает, что офисы с отделкой предлагаются на 22% дороже, чем аналогичные площади в состоянии «бетон». Однако качество отделки может значительно варьироваться, что создает определенные риски для арендаторов. В то же время, для собственников, предлагающих премиальную отделку, это может стать дополнительным стимулом для привлечения арендаторов и увеличения доходности объектов.

Согласно текущим планам девелоперов, объемы вводимых офисных площадей не соответствуют текущим потребностям рынка, что усиливает дефицит и способствует аккумуляции отложенного спроса. Ускорение темпов девелопмента может абсорбировать этот спрос по мере вывода новых офисных объектов на рынок, что предполагает необходимость стратегического подхода к управлению девелоперскими проектами.

Помимо сделок купли-продажи и аренды, дополнительный объем спроса реализуется в сегментах субаренды и сервисных офисов. В первом квартале 2025 года совокупный объем спроса, включая сделки в сервисных офисах, составил 413 тыс. кв. м, что свидетельствует о диверсификации рыночных предпочтений и адаптации участников рынка к изменяющимся условиям.

Объем сделок аренды и продажи офисных площадей в период с 2021 года по 1 квартал 2025 года представлен на рисунке ниже.

Источник: Nikoliers

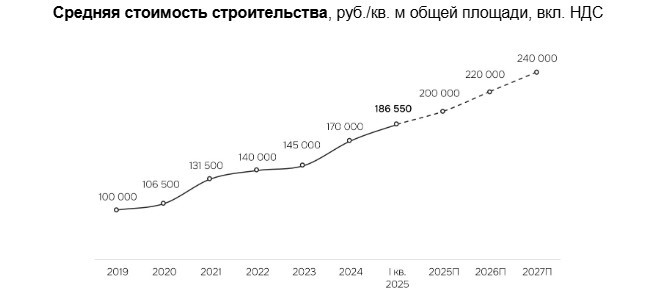

Стоимость строительства

Консалтинговая компания IBC Real Estate и девелопер Stone провели совместное исследование стоимости строительства офисной недвижимости класса А. Они изучили динамику себестоимости с 2019 года по первый квартал 2025 года и рассчитали средние корректировки в зависимости от класса, площади и высотности объектов.

Из-за дефицита рабочей силы и роста цен на строительные материалы стоимость строительства продолжает увеличиваться. Согласно полученным данным, по итогам первого квартала 2025 года средняя цена квадратного метра офисной недвижимости класса А составила 186 550 рублей, что на 11% больше, чем в первом квартале 2024 года. Ожидается, что к концу 2025 года цена вырастет до 200 000 рублей за квадратный метр, увеличившись на 18%.

Динамика средней стоимости строительства за период 2019 год – 1 квартал 2025 года и прогноз до 2027 года показаны на рисунке ниже. Данные приведены в рублях за квадратный метр общей площади.

Источник: IBC Real Estate и Stone

При строительстве офисной недвижимости самыми дорогими остаются внутренние инженерные сети - 50 000 рублей за квадратный метр или 27% от общей стоимости на первый квартал 2025 года. За год их стоимость выросла на 4%.

На втором месте по затратам - фасадные работы: 30 000 рублей за квадратный метр, или 16% от общей стоимости строительства. Их цена увеличилась на 15% из-за роста цен на материалы и усложнения архитектуры проектов в ответ на требования города.

В условиях роста цен на строительство и рекордного спроса на офисы, цены на аренду в строящихся объектах также увеличиваются. С 2019 года цена квадратного метра в строящихся и проектируемых офисах класса А в пределах МКАД удвоилась и составила 467 100 рублей за квадратный метр (с учетом НДС).

По мнению агентства IBC Real Estate, растущие объемы строительства не решат проблему дефицита площадей. Крупные штаб-квартиры занимают 423 тысячи квадратных метров, или 48% от прогнозируемого объема нового строительства. Среди них штаб-квартира «Роскосмос» на 200 тысяч квадратных метров, штаб-квартира «Яндекс» на 121 тысячу квадратных метров и деловой центр SLAVA, купленный Банком России в 2024 году, на 102 тысячи квадратных метров.

Объекты, реализуемые по программе МПТ, постепенно завершаются, но из-за долгого дефицита готовых предложений, 70% ожидаемого ввода в 2025 году уже законтрактовано, что не соответствует высокому спросу.

Структура спроса

Согласно аналитическим данным NF Group, в первом квартале 2025 года общий объем офисных площадей, доступных для продажи, составил 542,9 тыс. м². В январе 2025 года было инициировано коммерческое предложение в восьми новых объектах, где площади предлагались как в виде отдельных модулей, так и в составе комплексных блоков. Средневзвешенная цена реализации новых проектов составила 434 511 руб./м² (с учетом НДС).

Анализ структуры спроса по количеству сделок показал, что, как и в 2024 году, доминируют небольшие сделки площадью до 100 м² (49%). Сделки в диапазоне от 100 до 300 м² занимают второе место по количеству (39%). По объему реализованных площадей лидирует сегмент 100-300 м² (30%), за ним следует сегмент 500–1000 м² (27%).

В контексте проектного объема офисных площадей, девелопер STONE продолжает удерживать лидирующие позиции, с портфелем, включающим около 600 000 квадратных метров офисных площадей в рамках 11 проектов. Средневзвешенная цена продажи в этом портфеле составляет 436 тыс. руб./м². Второе место по объему занимает MR Group с совокупным проектным объемом в 232,1 тыс. м² и двумя проектами. Средневзвешенная запрашиваемая цена в этом случае составляет 752,3 тыс. руб./м². Третье место по проектному объему офисных площадей на продажу принадлежит ГК «Пионер», с совокупным объемом в 181,7 тыс. м² и четырьмя проектами. Средневзвешенная запрашиваемая цена в этой группе составляет 410 тыс. руб./м².

Таким образом, рынок офисной недвижимости демонстрирует устойчивый тренд на увеличение спроса на небольшие и средние по размеру офисные площади, что подтверждается как статистическими данными, так и динамикой продаж новых проектов. Лидеры рынка, такие как STONE, MR Group и ГК «Пионер», продолжают занимать доминирующие позиции, предлагая широкий спектр офисных площадей различного объема и ценового диапазона.

Согласно аналитическим прогнозам, в дальнейшем спрос будет смещаться в сторону приобретения недвижимости, поскольку основным сдерживающим фактором на данный момент является дефицит арендных предложений на рынке. В результате компании все чаще делают выбор в пользу покупки помещений, что приводит к формированию отложенного спроса в условиях ограниченного предложения.

Гибкие офисы

Агентство NF Group провело анализ сектора гибких офисных пространств Москвы. По состоянию на начало 2025 года, совокупная площадь открытых гибких офисных помещений в городе достигла 387,1 тыс. м², что обеспечило размещение 55,5 тыс. рабочих мест. В период с января по март 2025 года на рынке Москвы была зарегистрирована лишь одна новая площадка гибких офисов - ASPACE Останкино, что свидетельствует о стагнации в данном сегменте в I квартале текущего года.

На конец марта 2025 года уровень вакантности в гибких офисах составил 8%, продемонстрировав снижение на 0,4 п. п. по сравнению с аналогичным показателем конца 2024 года. Данный тренд обусловлен устойчивым ростом спроса на данный формат рабочих пространств. Общее количество вакантных рабочих мест к концу первого квартала 2025 года составило 3 989 единиц.

Средняя ставка аренды рабочего места в гибких офисах за три месяца увеличилась на 9,9%, достигнув значения 51 547 руб./рабочее место/мес. (включая НДС). Этот рост отражает повышение рыночной стоимости гибких офисных пространств в ответ на усиливающуюся конкуренцию и растущий спрос со стороны пользователей.

Динамика доли вакантных помещений в гибких офисах за период 2022 год – 1 кв. 2025 года показана на рисунке ниже:

Источник: NF GROUP Research

Прогнозы

В Nikoliers прогнозируют, что до конца 2025 года будет введено в эксплуатацию 984 тыс. кв. м офисных площадей, что станет рекордным показателем за последние десять лет. Этот объем будет обеспечен за счет ввода в эксплуатацию BTS-проектов (BTS -строительстсво под клиента) - 321 тыс. кв. м и объектов, реализуемых в формате нарезки - 144 тыс. кв. м.

Из запланированных ко вводу новых объектов в 2025 году, 90% станут проектами класса А. Новые проекты, по данным NF Group, преимущественно будут располагаться в зоне ТТК−МКАД (68%). Среди вводимых объектов значительную долю составят проекты Вuilt-to-suit, предназначенные для удовлетворения специфических потребностей арендаторов. Примерами таких проектов являются здание «Роскосмоса», штаб-квартира «Яндекса» и новое здание Центробанка РФ, что составляет 29% от общего объема нового ввода. Оставшиеся 71% нового предложения будут представлены объектами, предназначенными для продажи (57%) и аренды (14%).

Несмотря на оптимистичный прогноз о вводе новых объектов, следует учитывать, что фактическая реализация может не соответствовать заявленным планам. Ожидается, что к концу 2025 года будет введено лишь 60-70% от запланированного объема, при этом оставшиеся объекты будут перенесены на 2026 год. Это может быть обусловлено различными факторами, включая изменения в экономической ситуации, регуляторные изменения и другие внешние и внутренние воздействия.