В этой статье мы проанализировали основные цифры, заявленные ведущими аналитическими компаниями по итогам 2024 года в части нового строительства, спроса, уровня вакантности и прогнозов на 2025 год.

В 2024 году рынок офисной недвижимости Москвы характеризовался высоким спросом со стороны компаний с госучастием, финансовых структур, а также производственного сектора. Объём чистого поглощения офисных площадей превысил 1 млн кв. м, что на 186% больше, чем в 2023 году. Доля вакантных помещений снизилась, особенно в классе А, до 7,8% и 5,1% в классах А и В, соответственно. Средневзвешенные запрашиваемые ставки аренды выросли на 6% в классе А и на 5,1% в классе В.

На фоне благоприятных тенденций прошлого года и за счет проведенной в 2024 году работы ПАО «ЦМТ» удалось сохранить основной пул арендаторов и повысить показатель средней загрузки зданий с 97,5% в 2023 году до 97,9% в 2024 году.

В 2024 году значительную долю спроса на офисные помещения ЦМТ Москвы формировали компании с участием государственного капитала, банковские/финансовые компании и производственный сектор.

В 2024 году, несмотря на дефицит предложения, объем новых сделок достиг рекорда. Рост произошел за счет увеличения покупок офисов, объем которых почти сравнялся с арендой. Одним из ключевых признаков 2024 года можно назвать сложившийся парадокс рынка: офисов строится много, но дефицит предложения сохраняется. Так к концу III квартала прошлого года объём доступного к покупке предложения в Москве составил 2,9 млн кв. м. Однако значительная часть этих площадей «заморожена» в объектах нового строительства, соответственно, офисы, которые продаются сегодня, будут введены в эксплуатацию в 2025 - 2030 гг.

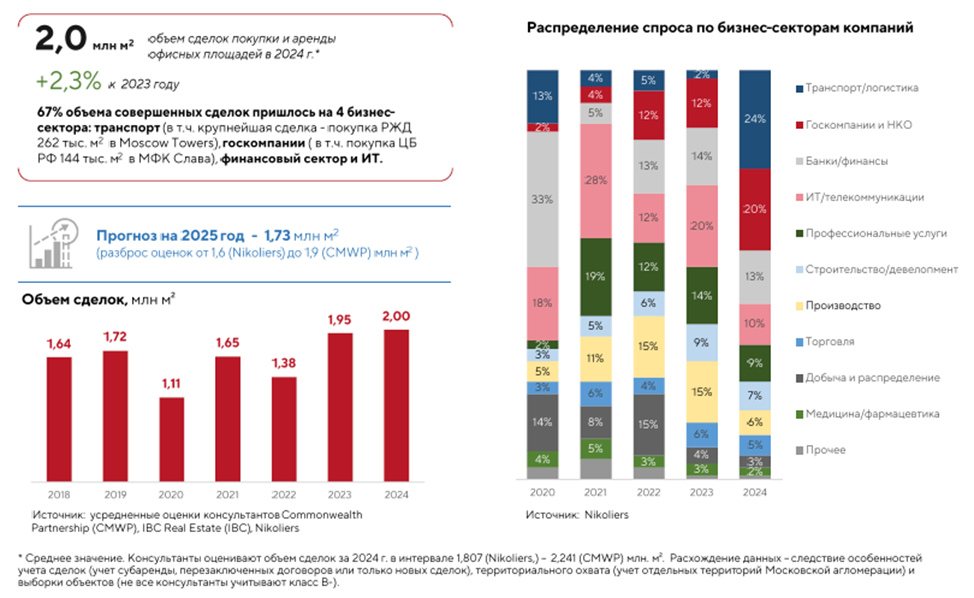

Распределение спроса по бизнес-секторам компаний, по данным Аналитического центра Москвы в 2024 году выглядит следующим образом: сектор «Транспорт и логистика» - 24%, «Госкомпании и некоммерческие организации» - 20%, «Банки и финансы» - 13%, «Информационные технологии и телекоммуникации» - 10%, «Профессиональные услуги» - 9%, «Строительство и девелопмент» - 7%, «Производство» - 6%, «Торговля» - 5%, «Добыча и распределение» - 2%, «Медицина и фармацевтика» - 2%.

Источник: Аналитический центр Москвы

В течение последних двух лет в Москве наблюдается тенденция к снижению доли вакантных офисных площадей, что обусловлено растущим спросом со стороны бизнеса. По итогам 2024 года этот показатель достиг минимального значения с 2018 года и составил 5,2%. На днях заместитель Мэра Москвы, руководитель Департамента экономической политики и развития Мария Багреева пояснила, что в столице растет деловая активность, компании продолжают возвращать сотрудников в офисы, расширяют бизнес, заполняют освободившиеся на рынке ниши, и для этого им требуются новые помещения: «По итогам 2024 года уровень вакантности в целом достиг 5,2%, сократившись на 2,4 п.п. по сравнению с предыдущим годом. Это минимальный уровень с 2018 года. Наиболее заметно уменьшилась доля свободных помещений класса А - на 5,2 п.п., что связано с высоким спросом на офисы в премиальных районах города. В категории B показатель снизился на 1,1 п.п. Аналитики прогнозируют, что в 2025 году доля свободных офисов не превысит 4,7%».

Новое строительство

Согласно информации Nikoliers, в 2024 году объем ввода в офисном сегменте составил 567 тысяч квадратных метров, что более чем вдвое превышает показатель 2023 года. Такой значительный рост обусловлен завершением крупных проектов, начатых несколько лет назад. Наибольший вклад в годовой объем внесли «Moscow Towers» и башня «Time Tower» в iCity, на долю которых пришлось 54% от общего количества.

Также следует отметить Программу создания мест приложения труда, которая послужила дополнительным стимулом для развития офисного строительства. На её долю пришлось 20% от годового ввода. Напомним, что в 2019 году Правительством Москвы было утверждено постановление № 1874-ПП, направленное на стимулирование создания мест приложения труда. Целью данной программы является привлечение застройщиков жилья к возведению промышленных, деловых, социальных, культурных и иных объектов, имеющих важное значение для развития города. Инвесторы, создающие новые рабочие места, получают льготу в виде снижения платежей за изменение вида разрешённого использования земли под жилищное строительство.

За 2024 год в Москве выдано 66 разрешений на строительство объектов коммерческой недвижимости общей площадью в 1,6 млн кв. м. Более 68% будущих объектов или 33% - офисные площади.

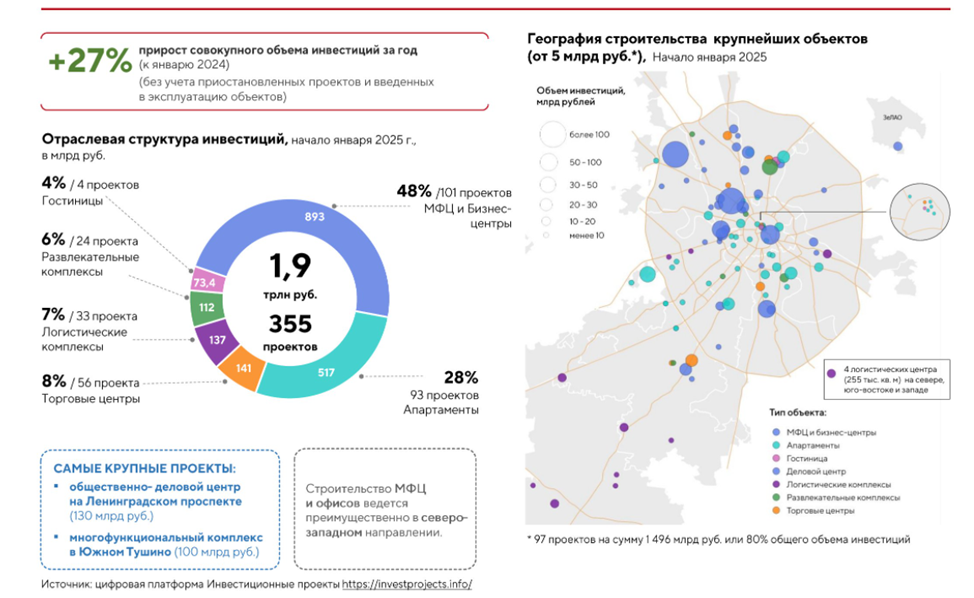

На рисунке ниже показан прирост совокупного объема инвестиций в офисную недвижимость в 2024 году, а также представлена география строительства крупнейших объектов на начало января 2025 года.

Источник: Аналитический центр Москвы

Инвестиции в коммерческую недвижимость

В 2024 году объём инвестиций в приобретение готовых объектов коммерческой недвижимости в Москве достиг рекордных значений, составив 616 миллиардов рублей. Это на 69% больше, чем в предыдущем году. Среди наиболее крупных сделок можно выделить продажу бизнес-центров Moscow Towers (покупатель - РЖД), «Слава» (покупатель - Банк России) и «Метрополис» (приобретён иностранными собственниками). Также стоит отметить покупку Центрального детского магазина на Лубянке и Центра обработки данных «Медведково» (покупатель - Ростелеком).

За год существенно выросли инвестиции в строительство новой коммерческой недвижимости. На январь 2025 года активно реализовывалось 355 проектов на сумму 1,9 трлн рублей, что на 27% больше января 2024 года. Наибольший объём инвестиций направлен на строительство многофункциональных комплексов, бизнес-центров (48% от общего объёма) и апартаментов (28%).

Спрос и предложение

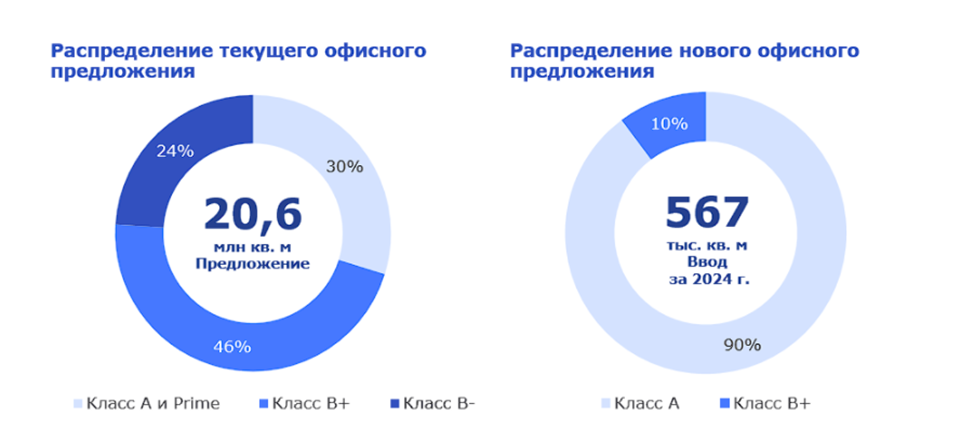

Офисное предложение в 2024 году, по информации Nikoliers, распределилось следующим образом: класс А и Prime – 30%, класс В+ – 46%, класс В- – 24%.

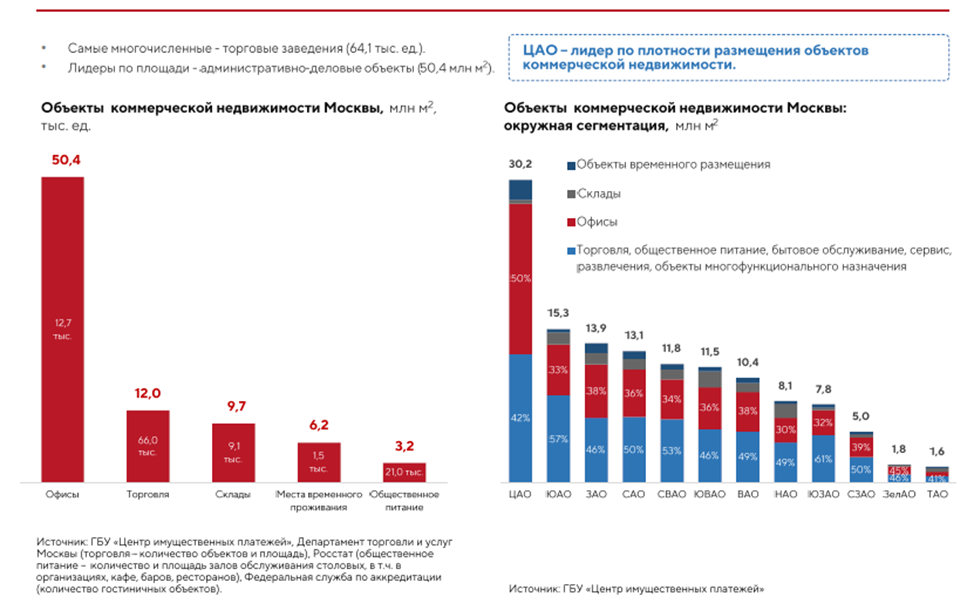

На рисунке ниже представлено наличие объектов коммерческой недвижимости в Москве на 31 декабря 2024 года по округам и по сегментам детальности.

Источник: Аналитический центр Москвы

На страницах портала Officenavigator.ru специалисты рассказали, что несмотря на то, что в последние годы за пределами МКАД развернулось строительство современных, качественных бизнес-центров, забравшихся на себя значительную часть спроса, с 2022 года многие крупные арендаторы стали выбирать бизнес-центры в более престижных районах, оставленных после ухода иностранных компаний. На данный момент десятки тысяч освободившихся таким образом площадей в ключевых деловых локациях Москвы полностью поглощены спросом.

При этом аналитики отметили и другую немаловажную тенденцию - рост популярности офисов, расположенных рядом с жилыми кварталами и на территориях ЖК. Районные объекты выбирают компании, для которых близость к целевой аудитории важнее, чем престижность локации.

Совокупный объём спроса в 2024 году, по данным компании Forma, увеличился на 15% по сравнению с предыдущим годом и составил 2,3 млн кв.м. При этом до 38% от общего объёма сделок аренды и продажи пришлось на четвертый квартал 2024 года. В прошлом году наблюдался значительный рост доли сделок купли-продажи, которая по итогам 12 месяцев составила 43%, или 980 тысяч квадратных метров, в то время как годом ранее на такие сделки приходилось только 25%.

Директор по аналитике компании Forma, Ольга Павлик отметила, что смену конъюнктуры рынка в компании наблюдают с 2022 года, при этом объем спроса растет пропорционально увеличению числа предложений. Так за 2 года на рынок вышло 28 новых проектов и корпусов общим объемом 850 тыс. кв. м, из которых около 75% - в продажу. Активность покупателей, по ее мнению, обусловлена развитием бизнеса, а также связана с использованием офисной недвижимости в качестве инструмента защиты капитала компаний. Высокий спрос поддерживается появлением качественного предложения. В последнее время превалирует спрос на крупные приобретения. В основном со стороны государственного сектора, сферы IT и маркетплейсов.

Согласно экспертным оценкам, в 2024 году до 69% сделок по реализации объектов недвижимости пришлось на площади свыше 3000 квадратных метров, 16% - на лоты от 1000 до 3000 квадратных метров, а 15% - на объекты до 1000 квадратных метров.

В деловом пространстве Porta по итогам 2024 года доля приобретений в виде небольших лотов составила 42%, в то время как крупные сделки, занимающие целые этажи, составили 58%. В целом по рынку основной спрос был со стороны компаний, приобретающих офис «под себя», их доля составила 63%. На инвестиционные сделки пришлось 37%.

Распределение текущего и нового офисного предложения в классах А, В и В+ представлено на рисунке ниже.

Источник: Nikoliers

Ставки аренды

За 2024 год, согласно данным NF Group, средневзвешенные запрашиваемые ставки аренды существенно увеличились: в сегменте класса А - на 6%, до 27 400 рублей за квадратный метр в год (без учёта операционных расходов и НДС), в сегменте класса B - на 5,1%, до 21 095 рублей за квадратный метр в год (без учёта операционных расходов и НДС). Это обусловлено как увеличением запрашиваемых ставок в объектах, так и изменением структуры предложения: более бюджетные блоки быстрее исчезают из предложения в условиях активного спроса на офисы и снижения вакантности.

Директор департамента офисной недвижимости из NF Group Мария Зимина прокомментировала, что в 2024 году был зафиксирован значительный рост запрашиваемых ставок аренды, как по всему рынку, так и в отдельных районах и зданиях: «Учитывая небольшой объем стройки и высокий спрос на офисы, тренд может продолжиться. В 2025 году на рынок продолжит влиять ограниченное количество нового спекулятивного предложения - все объекты реализуются преимущественно до ввода в эксплуатацию».

Прогнозы на 2025 год

По оценке консалтингового агентства Nikoliers, в 2025 году ожидается рост объёма ввода новых объектов офисной недвижимости в объеме 841 тыс. кв. м., а общий объём предложения на рынке вырастет до 21,4 млн кв. м.

В феврале 2025 года Центр ценовых индексов представил консенсус-прогноз, согласно которому в текущем году ожидается сокращение доли свободных площадей в столичных бизнес-центрах с 5,9% до 5,3%. Предыдущее исследование было проведено в ноябре 2024-го. Тогда эксперты предполагали, что в 2025 году на рынке офисов класса А в столице начнется рост вакансии. Ожидалось, что доля свободных офисных помещений увеличится с 5,9% до 7,8%. Однако в феврале 2024 года специалисты пересмотрели свой прогноз в сторону дальнейшего снижения вакансии до 5,3% по итогам года.

Аналитики консалтинговой компании CORE.XP утверждают, что на московском рынке офисной недвижимости наблюдается острый дефицит качественных площадей. Эксперты считают, что это приводит к усилению конкуренции среди арендаторов и росту ставок. В компании ожидают, что в 2025 году ставки аренды качественных офисов вырастут на 15−20%.

По прогнозу CORE.XP в текущем году объем нового строительства офисной недвижимости вырастет почти в 2,2 раза, однако это не улучшит ситуацию на офисном рынке Москвы. В этом году девелоперы планируют сдать около 1,2 млн «квадратов» новых офисных площадей. Всего 30% из этого объёма сейчас доступно для аренды.

В условиях дефицита предложения и высокой ключевой ставки прогнозируется сокращение объёма сделок в 2025 году. В этой ситуации основную активность на рынке будут проявлять крупные корпорации.

На рисунке ниже представлены основные индикаторы рынка в период с 2022 по 2026 гг.

Источник: Nikoliers

Агентство Nikoliers прогнозирует, что в 2025 году рынок офисной недвижимости будет характеризоваться самым низким уровнем вакансии за последние 16 лет. Высокий спрос на качественные офисные площади и значительный рост арендных ставок приведут к новому этапу трансформации рынка.

Компании, которые ранее ориентировались на аренду офисных помещений, всё чаще будут переходить к их покупке. Собственники, учитывая дефицит крупных объектов, будут рассматривать возможность освобождения занятых площадей для крупных арендаторов, готовых платить выше рыночных ставок.

В течение ближайших трёх лет на рынок офисной аренды выйдут блоки в бизнес-центрах, проданные частным инвесторам. Около 50-60% площадей в строящихся зданиях приобретаются в инвестиционных целях. Это означает, что объём нового предложения на рынке аренды из так называемой «теневой» вакансии в строящихся бизнес-центрах составит 100-200 тысяч квадратных метров в год.