На протяжении многих лет ЦМТ Москвы является одним из ведущих участников офисного рынка столицы. Мы постоянно следим за динамикой данного сектора недвижимости и рассказываем о ней на страницах нашего сайта. В этой статье мы проанализировали основные цифры, заявленные ведущими консалтинговыми компаниями по итогам I полугодия 2024 г. в части нового строительства, динамики арендных ставок и уровня вакантности.

Для офисного сегмента ПАО «ЦМТ» I полугодие завершилось рекордно низким показателем вакантности, который составил 1,2%. Средняя загрузка по офисным зданиям ЦМТ выросла и составила 98,8%. Арендную активность в структуре спроса демонстрировали компании строительного, аграрного, добывающего секторов экономики, а также компании госсектора.

Незначительный выезд компаний – резидентов в ЦМТ Москвы во многом был связан с консолидация арендуемых площадей в одно офисное пространство в целях сокращения расходов. Освобождавшиеся площади, вместе с текущим выездом арендаторов из небольших офисов здания «Международная», удалось заместить в короткие сроки новой арендой.

Сегодня эксперты заявляют о «перегреве» рынка офисной недвижимости. В сегменте наблюдается острый дефицит ликвидных предложений, особенно в секторе аренды. Согласно прогнозам, в 2024 году уровень чистого поглощения будет свидетельствовать о потребности рынка в более чем 1 млн кв. м дополнительных качественных площадей. Ожидается, что ставки аренды вырастут выше уровня инфляции.

Новое офисное строительство

Несмотря на то, что новое строительство превысит показатели прошлого года более чем в 2 раза, большинство объектов будут вводиться в эксплуатацию уже заполненными. Так в январе – июне 2024 года объём нового строительства составил 330 000 кв. м., что в три раза превышает показатель аналогичного периода 2023 г.

В 2024 году новое строительство может стать рекордным с 2016 года и достичь 680 000 кв. м. Однако эти данные не окажут существенного влияния на уровень вакантных площадей, поскольку доля свободных площадей в объектах, запланированных к вводу в эксплуатацию в 2024 – 2026 гг., составит всего 42%. Около 85% будут проектами класса А. Преимущественно новые проекты будут располагаться в зоне СК−ТТК (45%) и ТТК−МКАД (41%).

Как мы уже писали в предыдущих аналитических материалах, согласно прогнозам, в период 2024 - 2027 гг. стратегия реализации объектов распределится следующим образом: 62% – продажа. 28% – проекты built-to-suit и 10% проекты под сдачу в аренду. В 2025 году ожидается ввод в эксплуатацию 801 тыс. кв. м. Эта цифра сформирована крупными проектами строительства офисных площадей под конкретного пользователя (built-to-suit). Крупнейший из них - Роскосмос (штаб-квартира на 200 000 кв. м офисных площадей). В этом же списке iCity - 136 тыс. кв. м и SLAVA 4 - 102 тыс. кв. м.

Проект, заявленный для сдачи в аренду в 2025 году - бизнес-центр Dubinin’Sky на Павелецкой с площадью 69 000 кв. м. На 2026 год прогноз ввода офисных пространств составляет порядка 447 000 кв. м, крупнейший из проектов - здание штаб-квартиры Сбера (СберСити в Рублево-Архангельском).

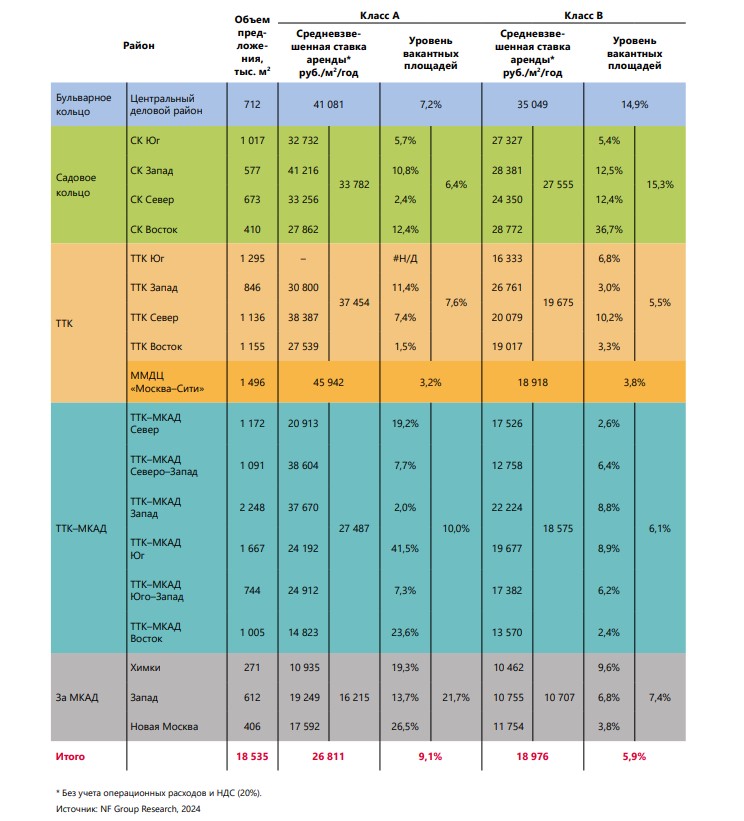

В таблице ниже представлены основные показатели вакантности деловых районов Москвы по классам А и В, объем доступного предложения и средневзвешенные ставки аренды.

Вакантность на офисном рынке Москвы

В течение января - июня текущего года интерес к покупке и аренде офисных площадей сохранялся на высоком уровне. Новых площадей вследствие ввода в эксплуатацию офисов на рынке не появлялось, что привело к снижению вакансии во всех классах. В NF Group подсчитали, что в классе А с начала года показатель уменьшился на 3,3 п. п. (до 9,1%), в классе B – на 0,9 п. п. (до 5,9%). Общая вакантность офисных помещений сократилась до 6,9%, приблизившись к историческому минимуму доли свободных помещений в 2021 году, когда этот показатель составлял 6,7%.

На рынке остается свободными более 530 тыс. кв. м офисных площадей класса А и более 750 тыс. кв. м класса B. Мы согласны с мнением экспертов, что в целом тренд на снижение вакантности продолжится до конца 2024 года.

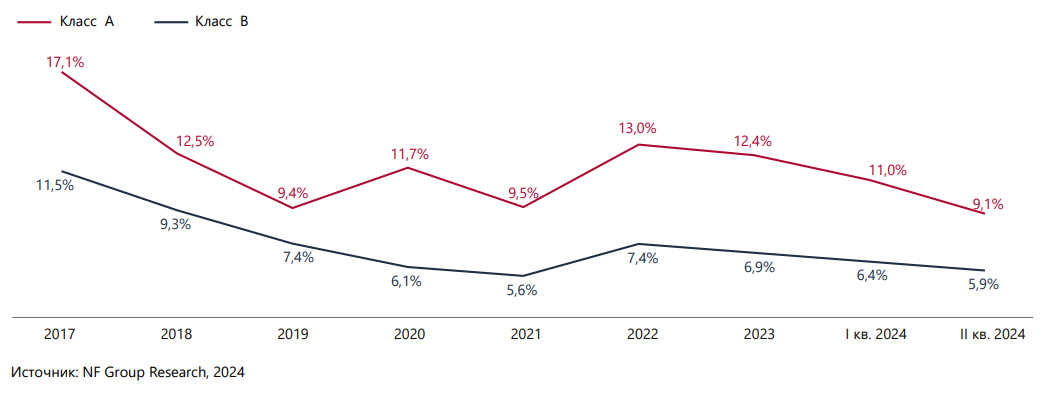

На рисунке ниже показана динамика вакантности офисов по классам А и В в период с 2017 г. по второе полугодие 2024 г. (прогноз) в г. Москва.

В Commonwealth Partnership утверждают, что последний раз уровень вакантных площадей был ниже текущего значения только в 2007 году. По итогам II квартала 2024 года, показатель снизился на 2,1 п.п. по сравнению с результатом 2023 года и составил 5,4%. Во 2-м квартале дополнительным фактором снижения стала продажа объектов, в которых длительное время предлагались арендные площади. Согласно прогнозам, по итогам 2024 г. показатель вакантности может достигнуть 8,0–8,5% в классе А и 5,0–5,5% в классе B.

Ставки аренды офисов и спрос

По итогам I и II кварталов 2024 года средневзвешенная арендная ставка в классах А и B составила 22 695 рублей за кв. м в год, что на 3% больше, чем в 2023 году. В классе B наблюдается значительный рост ставок — 18 118 рублей за кв. м в год (+5% к 2023 году). Эта динамика связана с дефицитом предложений аренды в объектах класса А и завершением арендных сделок в объектах класса B, расположенных в центре. Ожидается, что в результате закрытия крупных сделок аренды в высококачественных объектах по ставкам выше рыночных, среднегодовой показатель в 2024 году может достичь 25 044 рублей за кв. м в год.

Средневзвешенные запрашиваемые ставки аренды в классе А могут составить порядка 27–28 тыс. руб. за кв. м в год без учета операционных расходов и НДС и 19,0–19,5 тыс. руб. за м в год (без учета операционных расходов и НДС) в классе В. Повышенный рост ставок в 2024 г. спровоцирован дисбалансом спроса и предложения. В прошлый раз подобная рыночная картина наблюдалась в 2018 г. и была вызвана последствиями предыдущих кризисных периодов. Накопленный спрос за периоды кризисов выражается в значительном росте ставки с относительным временным лагом, который зависит от темпов адаптации после кризиса. В 2025–2026 гг. арендные ставки на рынке могут немного снизиться из-за уменьшения влияния этого фактора.

В общем объёме спроса 13% составляют сделки купли-продажи, из которых 85% приходится на объекты класса А. При этом наблюдается разнонаправленная динамика спроса в зависимости от класса. В классе А второй год подряд показатель может превысить 800 тысяч квадратных метров, в то время как среднее значение индикатора в 2018–2022 гг. составляет 521 тысячу квадратных метров. Это связано с ожидаемым закрытием крупных сделок, начатых 1–2 года назад, и активным строительством объектов класса А на продажу, которые пользуются большим спросом ещё до ввода здания в эксплуатацию. В то же время объём закрытых сделок в классе B в 2024 году может стать минимальным с 2016 года, когда показатель составлял 983 тысячи квадратных метров.

В 2024 году чистое поглощение может обновить 15-летний рекорд и составить 1,1 млн кв. м, что еще раз подтверждает потребность рынка в дополнительных качественных площадях. Такая динамика обусловлена двумя основными факторами: активным спросом и вводом в эксплуатацию полностью или частично заполненных объектов.

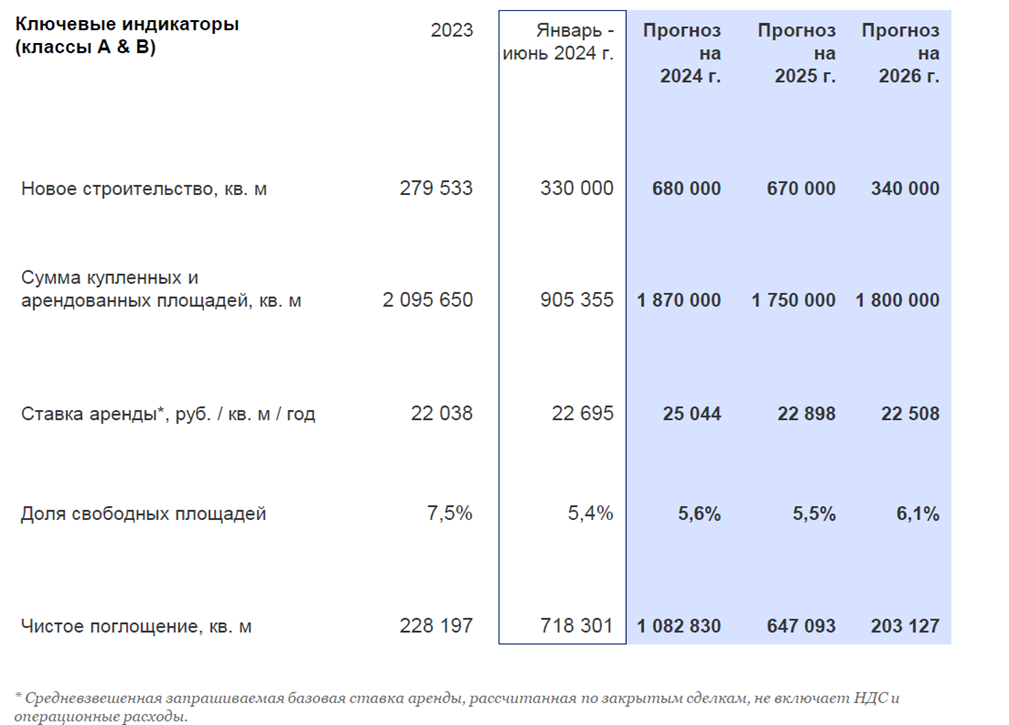

На рисунке ниже представлены ключевые индикаторы по офисам класса А и В за 2023 год, I полугодие 2024, а также прогноз на 2024 – 2026 гг.

Источник: Commonwealth Partnership

В 2023 году было арендовано и куплено рекордное количество площадей — 2,1 млн кв. м, что обусловлено эффектом отложенного спроса 2022 года. Ожидается, что в 2024 году показатель приблизится к 1,9 млн кв.м. и будет поддержан крупными сделками с участием государственных компаний. В 2025–2026 гг. показатель составит 1,75–1,8 млн. кв. м.

Деловой район Москва-сити

Территория Москва-сити расположена в пешей доступности от комплекса зданий Центра международной торговли. Офисы ММДЦ «Москва-Сити» также исторически являются объектом спроса со стороны крупнейших банковских, технологических организаций, а также компаний с госучастием. Активное заполнение объектов ММДЦ после кризисных 2014–2015 гг. было обусловлено растущими объемами сделок по аренде и покупке под собственное размещение в последующие периоды. С 2021 года также, как и в ЦМТ наблюдается стабильно низкая вакантность, несмотря на усиление геополитической напряженности с начала 2022 года.

Во II квартале 2024 г. новое строительство в Москва-сити составило 284 тыс. кв. м, при этом 92% ввода приходится на один объект Moscow Towers. Новое строительство в 2024 г. может стать рекордным с 2016 г. и составить 680 тыс. кв. м. Такой высокий уровень показателя сохранится в течение двух лет.

Источник: NF Group Research, 2024

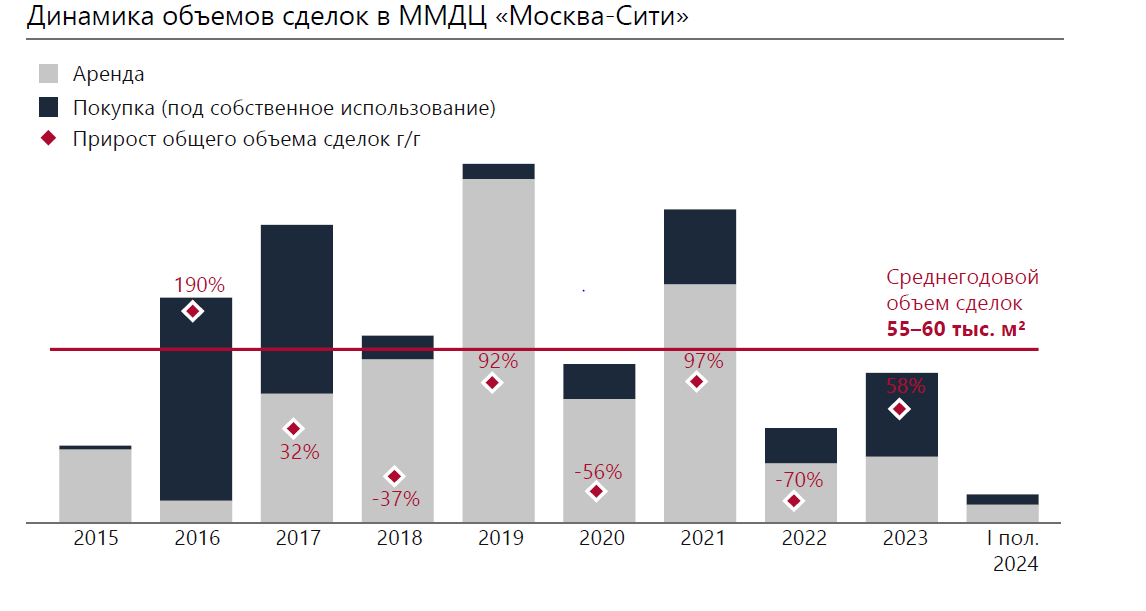

В структуре сделок аренды офисов ММДЦ «Москва-Сити» с 2015 года по январь – июнь 2024 года наибольший объем по размеру сделки пришелся на сегмент 1 - 3 000 кв. м, где средний размер сделки составил 1 888 кв. м, а совокупный объем транзакций за рассматриваемый период достиг 125 тыс. кв. м. На втором месте – сегмент площадью более 5 000 кв. м, где общий объем транзакций составил более 106 000 тыс. кв. м.

Проект Большой Сити

В настоящее время Правительством Москвы разработана масштабная концепция развития территории «Большой сити». «Большой Сити» — это проект развития промзон и старого жилого фонда на участке от Ленинградского до Кутузовского проспектов, включающий части территорий четырех административных округов Москвы (ЦАО, САО, СЗАО, ЗАО). Сегодня это большое пространство занято, в том числе нефункционирующими промышленно-производственными территориями и жилищным фондом, и нуждается в реконструкции.

На рисунке ниже на карте обозначена граница планировочного рассмотрения проекта «Большой сити» на сентябрь 2024 г.

Источник: Институт Генплана Москвы

На данном участке планируется реорганизация существующих промзон с созданием сбалансированных кварталов жилой и общественное застройки. Реализация проекта разделена на три этапа, завершение последнего запланировано к 2035 г. Территория этого масштабного проекта, в которую входит Москва-Сити, Экспоцентр и ЦМТ Москвы, а также примыкающая зона по обоим берегам Москвы-реки, имеет большой потенциал для дальнейшего развития и будет важными направлением для инвестиций.