ЦМТ Москвы, являясь одним из ключевых игроков офисного рынка недвижимости, постоянно следит за процессами, происходящими на динамичном рынке офисной недвижимости столицы. В этой статье мы собрали актуальную информацию об основных изменениях рынка в последние несколько лет, о возобновлении девелоперской активности в цифрах 2024 года и комментарии ведущих консалтинговых компаний в области коммерческой недвижимости.

Несмотря на пессимистичные прогнозы экспертов в начале 2023 года (предполагали рост вакансии и падение объемов инвестиций), спрос на качественные офисы в Москве по итогам прошлого года оказался рекордно высоким. По итогам 2023 г. уровень инвестиций в московские бизнес-центры класса В и В+ оказался выше ожиданий аналитиков примерно на 30%.

Главной причиной разрыва прогнозов и реальности, по мнению специалистов West Wind Group, стала активность двух типов инвесторов: российских компаний и частных лиц, которые ранее выводили средства за рубеж, с одной стороны. И, с другой стороны возросшая активность западных игроков, оставшихся в России.

Если в 2022 г. - начале 2023 г. офисный рынок еще находился в состоянии относительной неопределенности и многие игроки занимали выжидательную позицию, то к концу 1 квартала 2023 г. объективная картина рынка стала более наглядной. Это привело к активности инвесторов, которые стали вкладывать заработанные средства внутри страны, приобретая, в том числе, офисные и складские помещения. В West Wind Group считают, что в 2024 году инвесторы продолжат диверсифицировать риски покупкой коммерческой недвижимости.

Объекты нового строительства

В 2024 году офисный рынок Москвы ожидает масштабный ввод, который, по различным прогнозам, составляет от 728 до 848 тыс. кв. м. Объем нового ввода превысит значение 2023года более чем в 2,5 раза.

В 2023 году было введено в эксплуатацию 277 тыс. кв. м., что на 20% меньше уровня 2022 г. Такая динамика объясняется снижением активности девелоперов ещё в 2020 году. Исследователи из IBC Real Estate утверждают, что в течение ближайших 4-х лет, с начала 2024 года до конца 2027 года, в Москве будет введено 2,7 млн кв. м офисных помещений. При этом более половины объема – 62% или примерно 1,7 млн кв. м будет реализована через продажу. Ниже представлена динамика ввода офисных площадей в период с 2014 по 2027 год.

Источник IBC Real Estate

Крупнейшие проекты 2024: башни Moscow Towers с общей офисной площадью 263 000 кв. м. и штаб-квартира Яндекса на 121 000 кв.м. В I квартале 2024 года разрешение на ввод в эксплуатацию было выдано только для одного столичного офисного проекта - «Парка Легенд» с площадью 45,2 тыс. кв. м. При этом итоги квартала оказались в 1,7 раза выше показателя за такой же период 2023 года. На схеме ниже показаны объекты анонсированного строительства в 2024 году, общий объем которых превысит 800 тыс. кв. м.

Источник: ILM

В 2025 году ожидается ввод в эксплуатацию 801 тыс. кв. м. Эта цифра сформирована крупными проектами строительства офисных площадей под конкретного пользователя (built-to-suit). Крупнейший из них - Роскосмос (штаб-квартира на 200 000 кв. м офисных площадей). В этом же списке iCity - 136 тыс. кв. м и SLAVA 4 - 102 тыс. кв. м. Проект, заявленный для сдачи в аренду, который заявлен к вводу в 2025 году - бизнес-центр Dubinin’Sky на Павелецкой, площадь которого составит 69 000 кв. м.

В 2026 год прогноз ввода офисных пространств составит порядка 447 000 кв. м., крупнейший из которых - здание штаб-квартиры Сбера (СберСити в Рублево-Архангельском).

В 2027 году ожидается ввод в эксплуатацию 752 тыс. кв. м офисов, в т. ч. крупные проекты STONE Ходынка и SLAVA 5, офисная площадь каждого из которых равна 67 тыс. кв. м.

Рынок продаж офисов

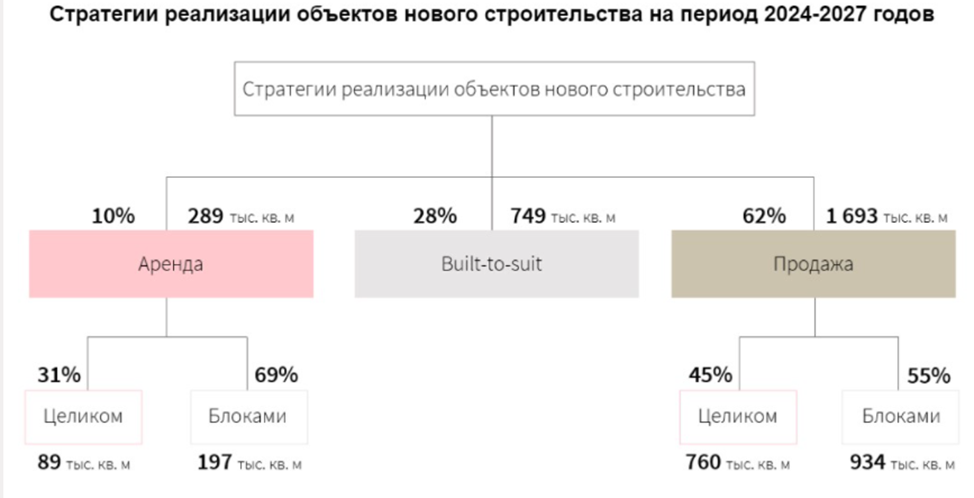

В период 2024-2027 гг. стратегии реализации объектов распределиться следующим образом: 62% – продажа. 28% – проекты built-to-suit и 10% под сдачу в аренду.

По итогам 2023 года объем ввода в эксплуатацию составил около 450 000 кв. м офисных площадей, из них, 280 000 кв. м было реализовано еще при строительстве. Это рекордное значение за всю историю офисного рынка.

Ключевая тенденция состоит в том, что девелоперы становятся заинтересованы в строительстве офисных объектов на продажу. Поскольку в течение 2023 года спрос на покупку площадей в строящихся бизнес-центрах возрастал, 54% офисов в объектах будущего строительства в начале 2024 года уже было реализовано. Крупнейшей из сделок 2023 стала покупка 47 000. кв. м в строящемся проекте iCity Правительством Москвы. Ниже на рисунке представлены стратегии реализации объектов нового строительства на период 2024 – 2027 гг.

Источник IBC Real Estate

Екатерина Белова, член совета директоров, руководитель департамента по работе с офисными помещениями компании IBC Real Estate отмечает оживление девелопмента после нескольких лет низкого объема нового строительства. По ее словам, одним из рычагов активности выступают льготы для застройщиков по программе стимулирования создания мест приложения труда. Также на рынок продолжают выходить офисные проекты от жилых девелоперов - в начале 2024 г. начались продажи компании КРОСТ в Upside Кунцево от Upside Development и Nevsky Plaza. По мнению экспертов компании, в 2024 году спроса на приобретение строящихся офисных помещений сохранится - к моменту ввода в эксплуатацию большинство зданий будет уже реализовано, поэтому роста вакансии не произойдет.

В период с 2019 по 2021 год на рынке офисной недвижимости Москвы наблюдался активный рост сегмента офисов, продаваемых блоками, этажами или целыми зданиями. Этот фактор способствовал повышению спроса на такие объекты со стороны как мелких инвесторов, так и крупных корпораций, планирующих размещение своих штаб-квартир. В I кв. 2024 года в строящихся объектах и в уже построенных зданиях было реализовано порядка 97 000 кв. м. При этом средняя стоимость продажи 1 кв. м офисов составила 382,5 руб./кв. м (с учётом НДС, если применимо). Основной спрос по количеству приходился на сделки по площадям до 150 кв. м. По объёму сделок лидировал сегмент площадей от 1 000 до 3 000 кв.м.

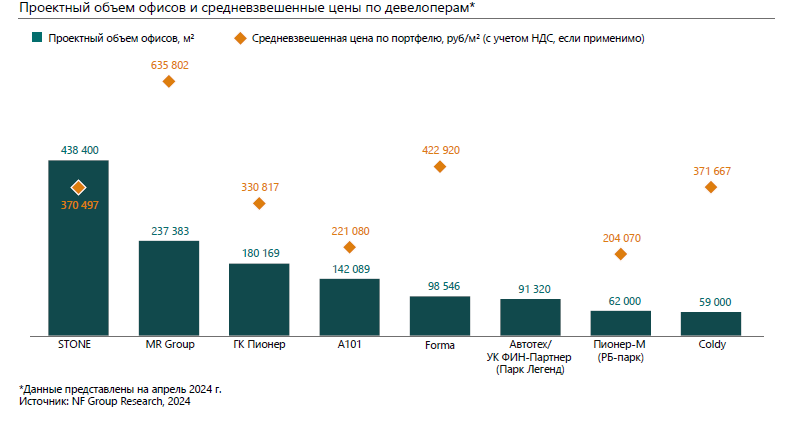

Тройка ведущих компаний по объёму продаж проектных офисных площадей в 1 кв. 2024 осталась той же что и в предыдущем квартале: лидером стал девелопер STONE с портфелем в 9 проектов (438,4 тыс. кв. с офисов), средняя стоимость продажи в портфеле составила 370,5 тыс. руб/кв. м. Второе место заняла компания MR Group с общим проектным объёмом 237,4 тыс. кв. м (2 проекта) и средней запрашиваемой ценой 635,8 тыс./1кв. м. На третьем месте ГК «Пионер» с общим объёмом проектов в 180,2 тыс. кв. м и средней запрашиваемой ценой 330,8 тысяч рублей за 1 кв. м. На рисунке показан проектный объем офисов и средневзвешенные цены по девелоперам на апрель 2024:

Источник: РБК

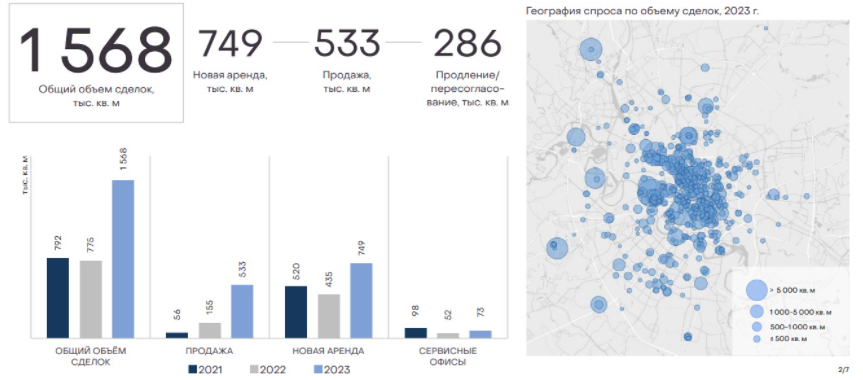

В 2023 году объем сделок купли-продажи офисной недвижимости в Москве, по данным аналитиков компании Remain, вырос более чем в 3 раза по сравнению с предыдущим годом. В общем объеме сделок доля продаж составила 40% или 533 тыс. кв. м. Всего за прошлый год было реализовано около 200 сделок по продаже качественных площадей, где средняя площадь составила 2 740 кв. м. При этом около 50% крупнейших сделок (объемом свыше 5 тыс. кв. м) были инвестиционными.

По данным Remain, минимальная площадь покупки качественных площадей в 2023 г. составила всего 32 кв. м. В целом показатель объёма средней сделки купли-продажи снизился на 27% по сравнению с предыдущим годом. В компании предполагают, что на снижение показателей средней сделки повлияло возникновение новых игроков, которые приобретают помещения в качестве частных инвестиций или под собственные нужды. На рисунке ниже показан общий объем сделок в 2021 – 2023 гг. и распределение по сегментам: новая аренда, продажи, продление аренды:

Источник: Remain

Компания Remain выделила Топ-3 покупок офисных площадей в 2023 г. под собственные нужды: Мэрия Москвы в Iсity (50 500 кв. м), VK в башне SkyLight (49 290 кв. м) и «Нацпроектстрой» в Orbital (27 272 кв. м). Согласно методологии сравнения компании, автором крупнейшей инвестиционной сделки стала «КЛС-Химки», которая приобрела Химки Бизнес-Парка (43 334 кв. м). На втором месте «Инсайт» - покупка БЦ Легион II (27 675 кв. м), на третьем «Параллели» - БЦ Парус (17 757 кв. м).

Спрос и вакансия

Объем чистого поглощения в 1 кв. 2024 г. оказался положительным, составив 182,8 тыс. кв. м (по сравнению с показателем четвертого квартала 2023 года в 112,8 тыс. кв. м в 4 кв. 2023). Положительное значение чистого поглощения в 2024 году продолжает расти по причине высокого спроса и ограниченного объема ввода объектов с уже реализованными площадями, не добавляющими новой вакансии на рынок.

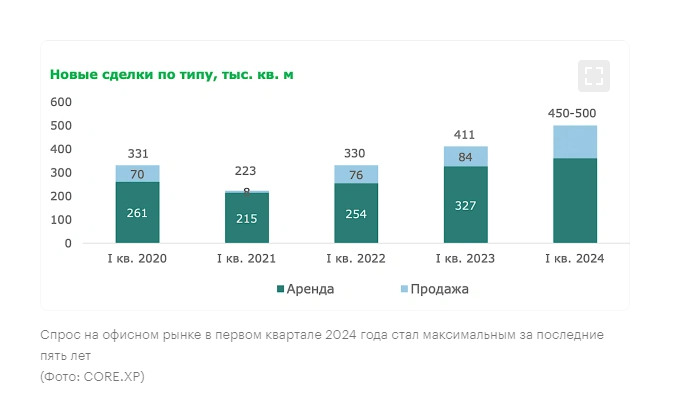

Спрос на офисы в Москве в 1 кв. 2024 стал рекордным за последние 5 лет. По данным CORE.XP, в годовом выражении доля сделок купли-продажи выросла с 21% до 28%. Объем поглощения достиг рекордного показателя для 1-го квартала в 130 – 140 000 кв. м. Участники рынка подтверждают эту тенденцию. Согласно анализу IBC Real Estate, сделки купли-продажи стали основным способом поглощения офисных площадей в I кв. 2024 года. Кристина Недря, директор коммерческого управления STONE, также указывает на заметный тренд увеличения доли сделок по продаже в общем объёме поглощения. Эксперт сообщает, что средняя стоимость квадратного метра в строящихся проектах класса А составляет 450 000 руб. Однако, если приобрести офис на ранней стадии строительства, стоимость квадратного метра в среднем увеличится на 40%. По словам эксперта, небольшие лоты до 150 кв. м, являющиеся дефицитным предложением на рынке офисов класса А, растут в цене быстрее. На рисунке ниже показано распределение новых сделок по типам: аренда и продажа за период 2020 – 2024 гг.

Источник: РБК

По данным Nikoliers, объем спроса по итогам 2023 года вырос на 30% до 1,7 млн кв. м, что сопоставимо с объемом сделок в 2018, 2019 и 2021 годах, когда показатель был на пиковых уровнях. По прогнозам аналитиков, в 2024 году спрос будет на уровне 1,5 млн кв. м, а площади продолжат вымываться с рынка.

Наибольшим спросом у арендаторов по-прежнему пользуются офисы с отделкой в популярных локациях, и вакансия в этом сегменте стремительно сокращается. Также продолжает превалировать спрос на объекты внутри ТТК левой части Москвы и районы Северного, Северо-Западного и Западного направления за пределами ТТК. Спрос на покупку растет и со стороны конечных пользователей, и со стороны инвесторов.

По данным NF Group на начало апреля 2024 вакансия в Москве составляла более 612 000 кв. м офисов класса А и более 812 000 кв. м. класса B. С начала 2024 года доля вакансии в классе А сократилась на 1,4 п. п., до 11%, в классе В доля свободных площадей снизилась на 0,5 п. п. до 6,4%. Аналитики NF Group уверены, что на протяжении всего 2024 г. уровень вакантности офисов будет снижаться, что связано с восстановлением рынка офисной недвижимости.

Мария Зимина, партнер, директор департамента офисной недвижимости NF Group утверждает, что на рынке офисной недвижимости Москвы сохранится высокий спрос со стороны потенциальных арендаторов и тех, кто хочет приобрести офисные здания в собственность. По ее словам, в текущем году и в последующие годы спрос будет смещаться из традиционных деловых районов в ранее невостребованные локации, в том числе за пределы ТТК. Прогнозируемый на этот год ввод в эксплуатацию строящихся зданий пока не решит проблему нехватки на рынке офисов, однако этого можно ожидать на горизонте 2025-2027 гг.