В основном это произошло благодаря росту внутреннего туризма и активной правительственной поддержке. По оценкам аналитиков, основные рыночные показатели в 2022 году были близки к значениям прошлого года, но пока не достигли результатов 2019 года.

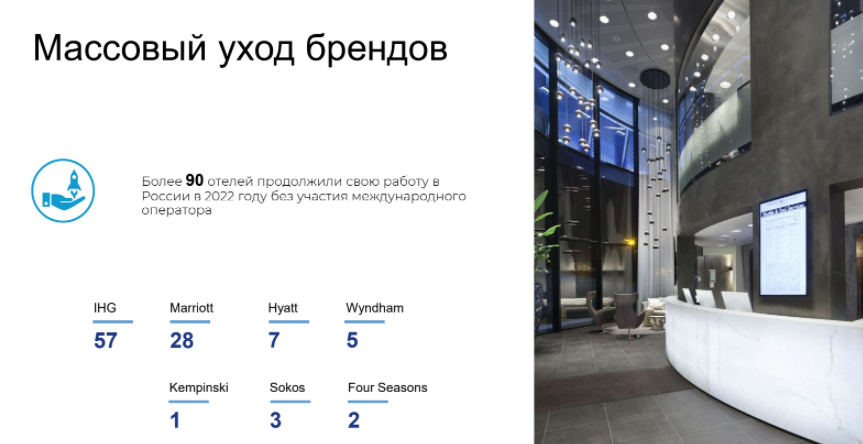

Одним из главных событий 2022 года стал уход международных брендов. Согласно официальным данным, российский рынок полностью покинули IHG, Marriott и Sokos. Большинство отелей на территории страны, как мы уже писали, не принадлежали зарубежным компаниям, а находились под их управлением или франшизой. Поэтому число качественных гостиниц с их уходом не сократилось.

В 2022 году игроки рынка получили ощутимую поддержку со стороны правительства. Ощутимый эффект для индустрии дали принятый «нулевой» НДС на 5 лет для КСР и программа по выдаче льготных кредитов со ставкой 5%. В свою очередь, программа «кешбэк» способствовала не только восстановлению, но и росту гостиничного рынка страны в целом.

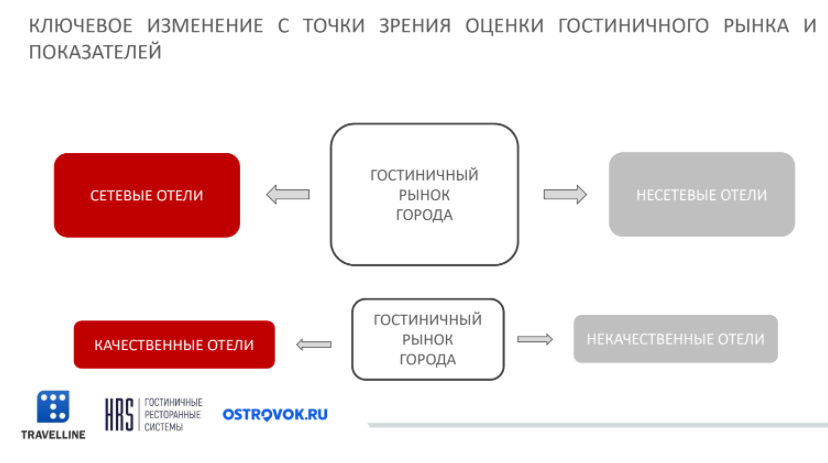

В условиях падения потока зарубежных туристов и пропорционального роста внутреннего спроса переход на российские бренды стал наиболее выгодным решением для владельцев гостиниц. Более того, после ухода Booking.com российским операторам гостиничного рынка удалось сформировать собственную аналитическую базу. На сегодняшний день выборка производится по 120 отелям, общий номерной фонд которых составляет 25 тысяч. Таким образом, у российских агрегаторов - Travelline, HRS (Гостиничные и ресторанные системы) и Ostrovok.ru -появилась возможность видеть и оценивать динамику операционных показателей рынка комплексно, как единого целого, по целому ряду показателей, а не по его отдельным сегментам, как это делалось ранее. Сейчас рынок уже разделился на сетевые отели, гостиницы без бренда и несетевые отели.

Данные о результатах продаж конкурентов и рынка в целом необходимы отельерам для комплексной оценки действий в текущих рыночных условиях и в целях прогнозирования при различных рыночных ситуациях. Они также помогают правильно просчитать, в каком состоянии и на каких этапах рыночных циклов находится индустрия, выявить основные тренды и увидеть динамику ключевых показателей. Эксперты утверждают, что на сегодняшний день по Москве и Санкт-Петербургу представлена наиболее репрезентативная выборка отелей за все годы существования данной аналитической работы в нашей стране. Также ведётся сбор данных по гостиничному сектору в Московской области, Екатеринбурге, Сочи, Ростове-на-Дону и Новосибирске.

Недавно эксперты компании Hotel Advisors собрали московских отельеров на полях ежегодного делового завтрака, в котором всегда принимают участие представители наших отелей Plaza Garden Moscow WTC 5* (ex. Crowne Plaza), Satelinn Moscow Khovrino 3* и апарт-отеля «Международная» 4*, как одни из самых активных игроков российской индустрии гостеприимства.

В ходе мероприятия специалисты рассказали, что на сегодняшний день им удалось сформировать самую большую выборку инструментов по гостиничному сектору по сравнению со всеми предыдущими периодами времени и представили ее результаты. В этой статье мы хотим поделится с вами полезной инфографикой от специалистов рынка.

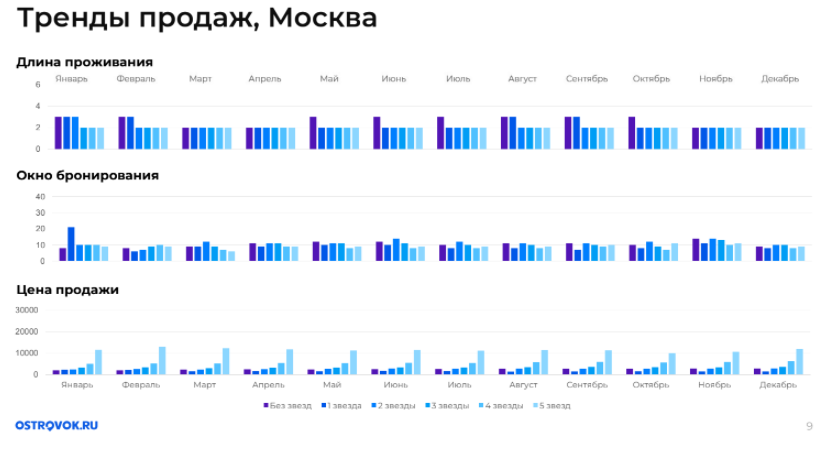

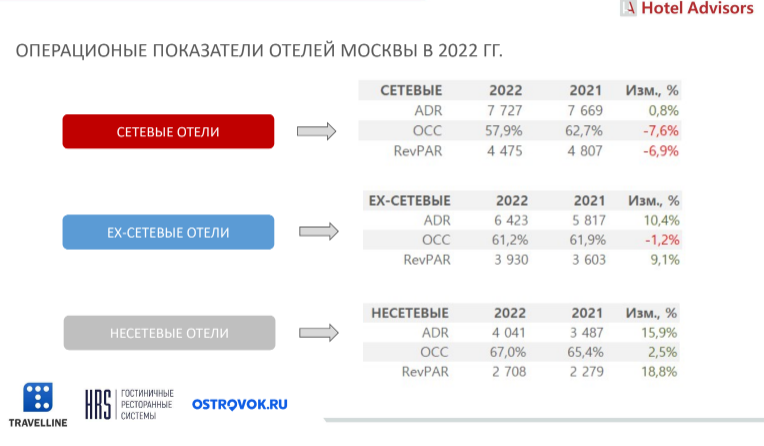

С точки зрения операционных показателей, по средней цене рынок вырос на 8%, по загрузке остался на уровне 2021 года. Несколько лучшую динамику по загрузке показали сетевые отели. В рамках данной статистике не учитываются показатели люксовых отелей, поскольку такие данные были бы несопоставимы. По Москве, по данным Ostrovok.ru, по итогам 2022 года самый большой спрос был зафиксирован в сегменте апарт-отелей (отели без звезд). Окно бронирования в среднем составляло 10 дней, средняя продолжительность бронирования - 2 дня, средняя цена по рынку – 4 400 руб. Процент отмен бронирований упал до 16% (25% в 2021 году). Эксперты объясняют это тем, что после периода пандемийных ограничений большое количество компаний сохранило формат дистанционной работы.

По длинне проживания сложно выявить явные тренды, кроме того, что наиболее длинные сроки проживания по году были зафиксированы летом в отелях 3 звезды. Второе - это более короткие сроки бронирования на новогодние праздники, которые сократились с 3 месяцев до 20 дней (наиболее явно в отелях 5*). Московская область, в свою очередь, частично повторяет тренд города: у пятизвёздочных отелей, которые наиболее востребованы загородом окно бронирований выше. Эксперты отмечают, что этот сегмент отелей в Подмосковье был крайне востребован в пандемию и в принципе пользуется высокой популярностью, соответственно, является менее «пострадавшим» в последние 2 года.

На графиках ниже представлена динамика загрузки по категориям отелей 3,4 и 5 звезд за период январь – декабрь 2022.

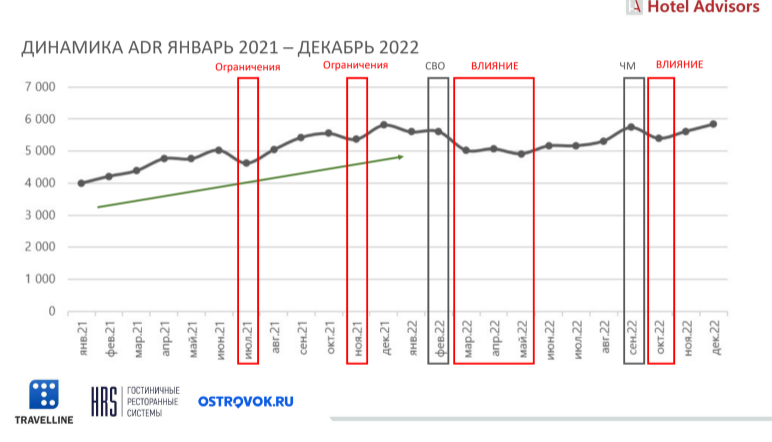

На графике ниже показана динамика Rev/Par по сегментам отелей за период январь 2021 – декабрь 2022. На графике видно, что все скачки показателя происходят в периоды определенных «встрясок» рынка. В феврале 2022 года мы видим спад, продолжавшийся 3 месяца (максимально в сегменте 5*) и дальнейшее восстановление показателя. При этом очевиден не столько рост уровня 2022 года, сколько эффект низкой базы 2021 года. Модель снижения, произошедшая в сентябре, в связи с частичной мобилизацией также была быстрой, но более кратковременной - на восстановление потребовалось порядка 3-4 недель. При этом модели распределения изменений у бывших сетевых и несетевых отелей похожи.

Сегодня 71% отелей предоставляют возможность бронирования в гибридном формате: на российских агрегаторах и напрямую с сайта гостиницы. Методы оплаты бронирований также разделяются, особенно это важно для корпоративного сектора и В2В сегмента. Специалисты рекомендуют отельерам как можно более активнее вводить различные спецпредложения, поскольку они пользуются все большей популярностью. Например, тариф «без питания». При этом стоит учитывать, что корпоративный клиент и сегмент В2В на 50% чаще бронирует все-таки проживание с питанием. По статистике, всё более актуальным становится тариф для «активных путешественников» или формат для «постоянных гостей». Также большим спросом пользуется тариф с предоплатой 25%, еще клиентов очень привлекает тариф «ранний заезд/поздний выезд».

Также в числе рекомендаций вопрос размещения с детьми. Практика особенно новогодних праздников показала, что у многих отелей не продумана «детская политика». Специалисты рекомендуют сразу при бронировании предусматривать вопрос дополнительных кроватей для детей, начиная с 4-5 лет, поскольку возникающая необходимость оплачивать детскую кровать дополнительно при заезде оставляет у клиентов крайне негативный осадок.

По предварительным оценкам экспертов, в 2023 году основные показатели рынка Москвы - средний тариф и загрузка останутся на уровне 2021-2022 годов. Поток иностранных туристов останется ограниченным, что продолжит сказываться на уровне загрузки сегмента люкс и гостиниц верхнего предела высокого ценового сегмента. Активный внутренний спрос будет и в дальнейшем способствовать загрузке гостиниц более бюджетных сегментов, однако не обеспечит восстановление средней цены до уровня 2019 года ввиду меньшей платежеспособности. Продолжат свое активное развитие загородный и региональный туризм.